Zinsentwicklung: Unser Anliegen ist es, Ihnen einen detaillierten Einblick in die Veränderungen der Zinslandschaft zu ermöglichen. Unser Hauptziel besteht darin, Sie bei Ihren finanziellen Entscheidungen zu unterstützen, indem wir Ihnen eine leicht zugängliche Darstellung der globalen Zinsentwicklungen bieten. Auf diese Weise möchten wir sicherstellen, dass Sie stets bestens informiert sind und in der Lage sind, bewusste und fundierte Entscheidungen zu treffen. Denn wir wissen, dass die Zinsen eine entscheidende Rolle bei Ihren Geldangelegenheiten spielen.

Allgemeine Zinsentwicklung

Unser Fokus liegt auf einem detaillierten Zinsentwicklungs-Bericht, in dem wir die weltweiten Zinsänderungen eingehend betrachten und jeden einzelnen Aspekt analysieren. Dabei nehmen wir uns die Zeit, systematisch verschiedene Zeiträume zu durchleuchten, um Ihnen ein umfassendes Bild der Trends zu vermitteln. Unser Ziel ist es, Ihnen eine fundierte Einschätzung der aktuellen Zinslandschaft zu bieten.

Unsere Analyse geht über oberflächliche Betrachtungen hinaus. Wir tauchen tief in die Zinsentwicklungen ein und untersuchen die Faktoren, die sie beeinflussen. Dabei berücksichtigen wir sowohl regionale als auch globale Aspekte, um ein ganzheitliches Verständnis zu gewährleisten. Unsere umfassende Recherche und sorgfältige Datenanalyse ermöglichen es uns, Ihnen verlässliche und präzise Informationen zu liefern. In diesem Rahmen liefern wir Ihnen einen Ausblick für die Zukunft mit unserer Zinsprognose.

Entwicklung Leitzinssätze

Die Zinslandschaft hat sich seit 2022 erheblich verändert. Bis zu diesem Jahr waren die Zinssätze weltweit niedrig, und die Europäische Zentralbank (EZB) hatte eine Ära negativer Zinsen eingeleitet. Diese Politik sollte Banken dazu anregen, mehr zu investieren und die Geldzirkulation im Markt zu fördern. Allerdings führte diese Strategie zu unerwarteten Auswirkungen. In einigen Regionen führte ein Anstieg der Nachfrage zu Preissteigerungen, was wiederum zu erheblichen Inflationsraten und einem Verlust an Kaufkraft führte.

In anderen Regionen erreichte die Inflation Höchststände, die seit vier Jahrzehnten nicht mehr beobachtet wurden. Sogar die sogenannten Kerninflationsindikatoren, die lediglich bestimmte Waren und Dienstleistungen in Betracht ziehen, verzeichneten einen raschen Aufschwung. Angesichts ihrer bisherigen Zurückhaltung waren die Zentralbanken gezwungen, Maßnahmen zu ergreifen. Wie die Zinspolitik in der Zukunft gestaltet wird, um diesen Herausforderungen zu begegnen, bleibt weiterhin ungewiss.

FinTech Aktien – Mit aktuellen Finanztrends Gewinne erzielen

Diese hartnäckige Inflation hat die Zentralbanken weltweit dazu veranlasst, ihre Zinspolitik zu überdenken und anzupassen. Die Inflation ist hartnäckiger als erwartet und steigt in einigen Ländern, wie zum Beispiel Großbritannien, sogar erneut an. Dies hat dazu geführt, dass die Zentralbanken ihre Leitzinsen erhöht haben, um die Inflation einzudämmen und die Kaufkraft zu stabilisieren. Diese Maßnahmen haben jedoch auch Auswirkungen auf die Wirtschaft und die Finanzmärkte, da höhere Zinsen die Kosten für Kredite erhöhen und das Wirtschaftswachstum bremsen können.

Zins-Entwicklung und EZB

Die Europäische Zentralbank (EZB) spielt eine entscheidende Rolle in der Zinslandschaft des Euroraums. Seit 2016 befand sich die Eurozone in einer Phase der Nullzinspolitik. Doch im Juli 2022 kam es zu einer signifikanten Wende, als die Zinsen um einen halben Prozentpunkt angehoben wurden. Nach einer weiteren Zinsanhebung Ende 2022 liegt der Schlüsselrefinanzierungssatz nun bei 4% (Stand: 01.07.2023).

Die EZB hat die Zinsen in den letzten Jahren mehrmals angepasst, um die Inflation zu kontrollieren und die Wirtschaft zu stabilisieren. Diese Zinsanpassungen haben dabei sehr weitreichende Auswirkungen auf die generelle Wirtschaft. Ebenso die Finanzmärkte müssen sich entsprechend der Entwicklung der Leitzinsen anpassen. Eine Vielzahl an Bereichen wird dabei durch den Leitzins beeinflusst. Darunter die die Renditen von Spar- und Anlageprodukten, die Kosten für Kredite und Darlehen sowie die Wirtschaftsleistung im Allgemeinen.

FED

Die jüngsten Entwicklungen in der Zinslandschaft der Vereinigten Staaten, die von der Federal Reserve (Fed) gesteuert wird, haben weitreichende Auswirkungen auf die globale Wirtschaft und die Finanzmärkte. Nach einer langen Phase der Niedrigzinspolitik hat die Fed im Jahr 2022 ihre Leitzinsen drastisch erhöht, was zu erheblichen Marktverwerfungen geführt hat. Innerhalb von nur neun Monaten stiegen die Leitzinsen in den USA um bemerkenswerte 4,75 Prozentpunkte auf nunmehr 5,25 Prozent (Stand: 01.07.2023). Dieser Leitzins ist vergleichbar mit dem Stand vor der globalen Finanzkrise im Jahr 2007.

Die Zinserhöhungen der Fed sind eine Reaktion auf die steigende Inflation und die Erholung der Wirtschaft von den Auswirkungen der COVID-19-Pandemie. Sie zielen darauf ab, die Inflation einzudämmen und die Wirtschaft vor Überhitzung zu schützen. Die Zinserhöhungen haben jedoch auch Auswirkungen auf die Kreditkosten für Unternehmen und Verbraucher, was zu einer Verlangsamung des Wirtschaftswachstums führen kann. Besonders die Tech-Branche hat es im Zuge der Zinsanpassungen anfänglich sehr stark getroffen. Die Finanzierungskosten haben sich für viele Aktiengesellschaften vervielfacht.

Die Fed hat in ihrer jüngsten Sitzung im Juni 2023 angekündigt, dass sie die Zinserhöhungen vorerst pausieren wird, aber es wird erwartet, dass es in diesem Jahr noch zwei weitere Zinserhöhungen geben wird. Die Erwartung ist, dass der Leitzins bis Ende 2023 auf 5,6 Prozent steigen wird. Dies würde eine weitere Erhöhung der Kreditkosten für Unternehmen und Verbraucher bedeuten, was die wirtschaftliche Aktivität dämpfen könnte.

Interdependenzen der unterschiedlichen Faktoren für die FED

Die Zinserhöhungen der Fed haben auch Auswirkungen auf die globalen Finanzmärkte, insbesondere die Wechselwährungskurse. Sie führen zu einer Aufwertung des US-Dollars, was die Exporte der USA teurer und die Importe billiger macht. Dies kann zu Handelsungleichgewichten und wirtschaftlichen Verwerfungen in Ländern führen, die stark vom Handel mit den USA abhängig sind.

Zudem führen höhere Zinsen in den USA zu einem Kapitalabfluss aus Schwellenländern, da Anleger nach höheren Renditen suchen. Dies kann zu finanziellen Instabilitäten in diesen Ländern führen und die globale Wirtschaft beeinträchtigen. Insgesamt bleibt die Zinspolitik der Fed ein wichtiger Faktor, der die globale Wirtschaft und die Finanzmärkte beeinflusst. Es ist daher wichtig, die Entscheidungen der Fed und ihre Auswirkungen auf die Wirtschaft und die Finanzmärkte genau zu beobachten.

Bank of England

Die BoE hat im Jahr 2022 eine bemerkenswerte Änderung ihrer Zinspolitik vorgenommen. Mittlerweile hat sich die Zentralbank der Insel in folge der anhaltenden Inflationen als eine der aggressivsten Währungshüter herausgestellt. Nach einer langen Phase von niedrigen Zinssätzen, die Anfang Februar 2022 bei nur 0,5 Prozent lagen, hat die BoE ihren Leitzins in einem überraschenden Schritt auf 4,50 Prozent erhöht. Diese Erhöhung war ein bedeutender Schritt, der die Zinslandschaft in Großbritannien erheblich verändert hat.

Seitdem hat die BoE ihren Leitzins weiter erhöht und liegt nun bei 5 Prozent (Stand: 22. Juni 2023). Diese Erhöhung ist ein weiterer Beweis für die Entschlossenheit der BoE, die Inflation in Schach zu halten und die wirtschaftliche Stabilität in Großbritannien zu gewährleisten.

Die allgemeine Erwartung ist, dass die BoE in der nahen Zukunft eine Zinsstagnation verfolgen könnte. Dies bedeutet, dass die Zinssätze auf ihrem derzeitigen Niveau bleiben könnten, ohne dass weitere Erhöhungen oder Senkungen vorgenommen werden. Diese Annahme wird durch die Tatsache gestützt, dass die Inflation in Großbritannien im Vergleich zu den meisten westlichen Industrieländern nach wie vor auf einem alarmierend hohen Stand ist. Tatsächlich liegt die Inflationsrate in Großbritannien derzeit bei 8,7 Prozent1Großbritannien: Inflationsrate von April 2022 bis April 2023 – … Weiterlesen.

Bank of Japan

Die Bank von Japan (BoJ) hat in den letzten Jahren eine bemerkenswerte geldpolitische Strategie verfolgt, indem sie ihren Leitzins in den negativen Bereich gedrückt hat. Diese Politik hat das Finanzsystem Japans in eine völlig neue Richtung gelenkt und stellt eine kontinuierliche Herausforderung für das Wirtschaftsumfeld des Landes dar. Trotz der potenziellen Risiken und Ungewissheiten, die mit einer solch strengen Geldpolitik verbunden sind, bleibt die BoJ unbeirrt bei ihrer Strategie und hält den Inselstaat fest im Griff der negativen Zinsen.

In einer aktuellen Entwicklung hat die Bank von Japan ihre ultra-lockere Geldpolitik beibehalten, einschließlich ihrer Zinsziele und einer 0,5%igen Obergrenze für die 10-jährige Staatsanleihe, bei ihrer letzten Zinsüberprüfung. Trotz steigender Löhne und zunehmendem Inflationsdruck sieht die BoJ keinen Anlass, ihre expansive Geldpolitik zurückzufahren. Sie berücksichtigt dabei die Risiken eines verlangsamten Wachstums im Ausland und die Unsicherheit, ob Lohnerhöhungen im nächsten Jahr nachhaltig sein werden.

Aktiv gemanagte Zinsstrukturkurve in Japan

Die BoJ leitet unter ihrer Zinssteuerung (Yield Curve Control, YCC) kurzfristige Zinssätze bei -0,1% und die 10-jährige Anleiherendite um null herum, mit einer impliziten Obergrenze von 0,5%. Trotz der Tatsache, dass die Inflation ihr Ziel von 2% überschritten hat, wird spekuliert, dass die BoJ bald die YCC auslaufen lassen oder beenden wird. Diese Spekulationen werden durch die Aussagen des neuen Gouverneurs Kazuo Ueda unterstützt, der betont hat, dass die Geldpolitik ultra-locker bleiben muss, um sicherzustellen, dass die Inflation nachhaltig das Ziel der Bank von 2% erreicht.

Schweizerische Nationalbank

Die Schweizerische Nationalbank (SNB) hat ihren Leitzins am 22. Juni 2023 um 25 Basispunkte auf 1,75 % erhöht. Diese Entscheidung ist Teil der fortlaufenden Bemühungen der SNB, die Inflation zu kontrollieren und die Wirtschaft zu stabilisieren. Die Zinserhöhung ist ein weiterer Schritt in der geldpolitischen Normalisierung, die die SNB seit einiger Zeit verfolgt.

Die Zinserhöhung wurde von der SNB in einer Zeit getroffen, in der die Inflation in der Schweiz weiterhin ein zentrales Anliegen ist. Die Zentralbank prognostiziert eine Inflation von 2,2 % für das Jahr 2023, gefolgt von 2,2 % im Jahr 2024 und 2,1 % im Jahr 2025. Diese Prognosen sind niedriger als die vorherigen Schätzungen, die eine Inflation von 2,6 % für das laufende Jahr und 2 % für die beiden folgenden Jahre voraussagten.

Die Zinserhöhung ist ein Versuch der SNB, die Inflation zu dämpfen und die Kaufkraft des Schweizer Frankens zu erhalten. Die SNB hat in der Vergangenheit bereits mehrere Zinserhöhungen durchgeführt, um die Inflation zu bekämpfen und die Wirtschaft zu stabilisieren. Die aktuelle Zinserhöhung ist ein weiterer Schritt in dieser Richtung.

Die SNB hat jedoch auch deutlich gemacht, dass sie bereit ist, die Zinsen weiter zu erhöhen, wenn dies zur Kontrolle der Inflation notwendig ist. Der Präsident der SNB, Thomas Jordan, hat in einem Interview mit SRF angegeben, dass die SNB wahrscheinlich die Zinsen erneut erhöhen muss, um das Wachstum der Verbraucherpreise zu zügeln.2Leitzinserhöhung Schweiz – https://www.sueddeutsche.de/wirtschaft/schweiz-nationalbank-leitzins-erhoehung-1.5774027

Zinsentwicklung von Sparzinsen

Jahrelang mussten Anleger sich mit historisch niedrigen Renditen abfinden. Doch neueste Trends weisen auf eine Renaissance der Sparzinsen hin. Dies ist hauptsächlich auf die ansteigenden Zinssätze zurückzuführen, die viele Banken nun an ihre Kunden weiterreichen. Im Grunde genommen gibt es zwei Hauptoptionen für die Kapitalanlage: Tagesgeldkonten und Festgeldkonten.

Zinsentwicklung beim Tagesgeld

Tagesgeldkonten bieten Anlegern eine flexible Möglichkeit, ihr Kapital zu investieren, während sie gleichzeitig von der täglichen Verfügbarkeit und hohen Liquidität profitieren. Im Gegensatz zu herkömmlichen Girokonten oder Festgeldkonten, bei denen der Zugriff auf die Gelder eingeschränkt sein kann, ermöglichen Tagesgeldkonten den Anlegern, jederzeit auf ihr Geld zuzugreifen. Dies macht sie zu einer attraktiven Option für Anleger, die Wert auf Flexibilität legen.

Die Zinsen auf Tagesgeldkonten werden in der Regel täglich berechnet und auf das Konto gutgeschrieben, was den Anlegern die Möglichkeit bietet, von den Vorteilen des Zinseszinses zu profitieren. Obwohl die Zinssätze für Tagesgeldkonten in der Regel niedriger sind als die für Festgeldkonten, können sie dennoch attraktiv sein, insbesondere in Zeiten, in denen die Zinssätze allgemein ansteigen.3Statista Studie: Entwicklung des durchschnittlichen Zinssatzes für Tagesgeld in Deutschland in den Jahren von 1997 bis 2022 – … Weiterlesen

Trotz der potenziell niedrigeren Zinssätze im Vergleich zu Festgeldkonten bieten Tagesgeldkonten dennoch eine Reihe von Vorteilen, darunter Flexibilität, Zugänglichkeit und die Möglichkeit, von den Vorteilen des Zinseszinses zu profitieren. Daher können sie eine wertvolle Ergänzung zu einem diversifizierten Anlageportfolio sein.

Übersicht der Tagesgeld-Konditionen verschiedener Banken (Stand: Juni 2023):

- TF Bank: Die TF Bank, ein schwedisches Finanzinstitut, bietet eine Verzinsung von 3,36% für ihr Tagesgeldkonto. Bei einer hohen Sicherheit von 100% und einem Ertrag von 83,98 € bietet die TF Bank derzeit keine speziellen Neukundenboni an.

- Suresse Direkt Bank: Die in Luxemburg ansässige Suresse Direkt Bank bietet eine Verzinsung von 3,31% für ihr Tagesgeldkonto. Sie garantiert eine Sicherheit von 100% und einen Ertrag von 82,73 €. Aktuell gibt es keine Neukundenangebote.

- comdirect: Die deutsche comdirect, eine Tochter der Commerzbank, bietet eine Verzinsung von 3,25% auf ihr Tagesgeld PLUS Konto. Bei einer Sicherheit von 100% ergibt sich ein Ertrag von 81,25 €. Details zu Neukundenboni sollten direkt bei der Bank erfragt werden.

- Consorsbank: Die Consorsbank, ein Teil der französischen BNP Paribas, bietet eine Verzinsung von 3,20% auf ihr Tagesgeldkonto. Mit einer Sicherheit von 100% erreicht der Ertrag 80,00 €. Neukundenboni können variieren und sollten auf der Website der Bank überprüft werden.

- TARGOBANK: Die TARGOBANK, ein deutsches Kreditinstitut, bietet eine Verzinsung von 3,20% für ihr Tagesgeld-Konto. Bei einer Sicherheit von 100% ergibt sich ein Ertrag von 80,00 €. Die Bank bietet regelmäßig attraktive Aktionen für Neukunden an.

- Barclays: Die britische Barclays Bank bietet eine Verzinsung von 3,11% auf ihr Tagesgeldkonto. Trotz einer Sicherheit von 100% liegt der Ertrag bei 77,75 €. Informationen zu möglichen Neukundenboni sollten direkt bei Barclays erfragt werden.

Es ist wichtig zu beachten, dass die tatsächlichen Erträge je nach den genauen Konditionen und der Laufzeit Ihrer Anlage variieren können.

Zum aktuellen Tagesgeld-Vergleich

Zinsentwicklung beim Festgeld

Festgeldkonten stellen eine attraktive Option für Anleger dar, die auf der Suche nach einer höheren Rendite auf ihr angelegtes Kapital sind, insbesondere im Vergleich zu Tagesgeldkonten. Der Hauptgrund für diese höhere Verzinsung liegt in der Struktur von Festgeldkonten: Die Zinsen werden auf der Grundlage einer festgelegten Laufzeit berechnet, während vorzeitige Abhebungen in der Regel nicht zulässig sind. Dies bietet den Banken eine gewisse Sicherheit hinsichtlich der Verfügbarkeit der Gelder, was es ihnen ermöglicht, höhere Zinsen zu bieten.

Die Laufzeiten für Festgeldkonten können stark variieren, je nach den Bedürfnissen und Zielen des Anlegers. Sie können von einem Monat bis zu einem Zeitraum von drei Jahren reichen, wobei längere Laufzeiten in der Regel mit höheren Zinssätzen verbunden sind. Dies bietet Anlegern die Möglichkeit, ihre Investitionen an ihre individuellen finanziellen Ziele und ihren Zeithorizont anzupassen.4Statista Studie: Festgeld zum Vermögensaufbau – https://de.statista.com/prognosen/978958/umfrage-in-deutschland-zur-nutzung-von-festgeld-zum-vermoegensaufbau

Übersicht der Konditionen für Festgeldkonten mit einer Laufzeit von 12 Monaten

Stand: 1. Juli 2023

- Klarna, ein schwedisches Fintech-Unternehmen, bietet ein Festgeldkonto mit einer Rendite von 4,03%. Dies entspricht einem Ertrag von 806€ bei einer Anlage von 10.000€.

- Die Santander Bank, ein spanisches Kreditinstitut, bietet einen Sparbrief mit einer Rendite von 3,50%. Dies entspricht einem Ertrag von 700€ bei einer Anlage von 10.000€.

- Die LeasePlan Bank, eine niederländische Online-Bank, bietet ein Festgeldkonto mit einer Rendite von 3,25%. Dies entspricht einem Ertrag von 650€ bei einer Anlage von 10.000€.

- Die Deutsche Bank, eines der größten Kreditinstitute in Deutschland, bietet ein Festgeldkonto mit einer Rendite von 3,00%. Dies entspricht einem Ertrag von 600€ bei einer Anlage von 10.000€.

Übersicht der Konditionen für Festgeldkonten mit einer Laufzeit von 24 Monaten

Stand: 1. Juli 2023

- Die CA Consumer Finance, ein französisches Kreditinstitut, das sich auf Verbraucherkredite spezialisiert hat, bietet eine beeindruckende Rendite von 4,10% für ihr Festgeldprodukt. Dies resultiert in einem Ertrag von 1.640€ bei einer Anlage von 40.000€. Wie immer ist Ihr Kapital durch eine vollständige Einlagensicherung geschützt.

- Die SWK Bank, ein deutsches Kreditinstitut mit einem starken Fokus auf Kundenzufriedenheit, bietet ein Festgeldkonto mit einer Rendite von 4,00%. Dies bedeutet einen Ertrag von 1.632€ bei einer Anlage von 40.000€. Die SWK Bank ist bekannt für ihre zuverlässigen Finanzdienstleistungen und umfassende Einlagensicherung.

- Das schwedische Fintech-Unternehmen Klarna bietet weiterhin attraktive Zinsen auf ihr Festgeldkonto. Mit einer Rendite von 3,93% können Anleger einen Ertrag von 1.572€ erwarten. Klarna gewährleistet eine vollständige Einlagensicherung und ist bekannt für ihre benutzerfreundliche App und innovativen Finanzprodukte.

- Die CreditPlus Bank, eine deutsche Bank mit einem starken Fokus auf Verbraucherkredite, bietet ein Festgeldkonto mit einer Rendite von 3,61%. Dies entspricht einem Ertrag von 1.444€. Die CreditPlus Bank ist Teil der französischen Crédit Agricole Gruppe und bietet eine umfassende Einlagensicherung.

- Die pbb direkt, eine deutsche Direktbank mit einem Fokus auf einfache und transparente Produkte, bietet ein Festgeldkonto mit einer Rendite von 3,50%. Dies entspricht einem Ertrag von 1.400€. Die pbb direkt ist eine Marke der Deutschen Pfandbriefbank, die für ihre sicheren und zuverlässigen Finanzprodukte bekannt ist.

- Die Hoist Finance, ein schwedisches Unternehmen, das sich auf den Kauf und die Verwaltung von Verbraucherkrediten spezialisiert hat, bietet über die Plattform WeltSparen ein Festgeldkonto mit einer Rendite von 3,40%. Dies entspricht einem Ertrag von 1.360€. Hoist Finance bietet eine umfassende Einlagensicherung und ist bekannt für ihre kundenorientierten Dienstleistungen.

Übersicht der Festgeldkonditionen für einen Anlagezeitraum von 36 Monaten

Stand: 1. Juli 2023:

- pbb direkt: Die pbb direkt, eine deutsche Direktbank, bietet eine Rendite von 3,60% für ihr Festgeldprodukt. Bei einer Anlage von 10.000€ ergibt das einen Ertrag von 2.160,00€. Die Bank garantiert eine vollständige Einlagensicherung.

- LeasePlan Bank: Die LeasePlan Bank, eine niederländische Online-Bank, bietet eine Rendite von 3,55% auf ihr Festgeldkonto. Bei einer Anlage von 10.000€ ergibt das einen Ertrag von 2.130,00€. Die Bank bietet eine vollständige Einlagensicherung.

- CKV Bank: Die CKV Bank, eine belgische Bank, bietet über die Plattform WeltSparen eine Rendite von 3,50% auf ihr Festgeldkonto. Bei einer Anlage von 10.000€ ergibt das einen Ertrag von 2.100,00€. Die Bank bietet eine vollständige Einlagensicherung.

- GEFA Bank: Die GEFA Bank, eine deutsche Bank, bietet zwei verschiedene Festgeldprodukte an. Das GEFA ZinsWachstum 3 Jahre und das GEFA ZinsWachstum 6 Jahre bieten beide eine Rendite von 3,50%. Bei einer Anlage von 10.000€ ergibt das einen Ertrag von 2.174,36€. Die Bank bietet eine vollständige Einlagensicherung.

- RiverBank: Die RiverBank, eine luxemburgische Bank, bietet über die Plattform WeltSparen eine Rendite von 3,45% auf ihr Festgeldkonto. Bei einer Anlage von 10.000€ ergibt das einen Ertrag von 2.142,24€. Die Bank bietet eine vollständige Einlagensicherung.

- Hoist Finance: Die Hoist Finance, eine schwedische Bank, bietet über die Plattform WeltSparen eine Rendite von 3,35% auf ihr Festgeldkonto. Bei einer Anlage von 10.000€ ergibt das einen Ertrag von 2.010,00€. Die Bank bietet eine vollständige Einlagensicherung.

Zum aktuellen Festgeld-Vergleich

Zinsentwicklung bei weiteren Sparprodukten

Die Finanzlandschaft bietet eine Vielzahl von Sparoptionen, die über die neuesten Angebote der Neobroker hinausgehen. Dazu gehören bewährte Optionen wie Bundesanleihen, Sparbriefe und Sparbücher.

Bundesanleihen sind ein Synonym für Stabilität und Sicherheit. Sie sind besonders bei risikoscheuen Anlegern beliebt, da sie eine staatliche Garantie und eine feste Rendite über einen bestimmten Zeitraum bieten. Laut der Deutschen Finanzagentur sind Bundesanleihen festverzinsliche Wertpapiere, die der Bund zur Finanzierung seiner Ausgaben emittiert. Die Zinsen für Bundesanleihen sind in den vergangenen Jahren eher niedrig gewesen, aber sie bieten eine sichere Anlageoption.

Sparbriefe sind eine attraktive Option für diejenigen, die bereit sind, ein wenig mehr Risiko einzugehen. Sie ähneln Festgeldkonten, bieten aber in der Regel höhere Zinsen. Sparbriefe werden in einer Vielzahl von Laufzeiten und Zinssätzen angeboten, was die Auswahl an individuellen Sparoptionen erweitert. Es gibt auch die Möglichkeit, einige dieser Sparbriefe vor Ablauf der Laufzeit zu kündigen, wobei in der Regel eine Art Vorfälligkeitsentschädigung anfällt. Die Zinsen für Sparbriefe können variieren, aber sie sind oft höher als die für Tagesgeldkonten.

Das Sparbuch ist eine traditionelle Sparform in Deutschland, die durch ihre Flexibilität zeitgemäß bleibt. Sparbücher bieten variable Zinsen und jederzeitigen Zugang zum Ersparten. Obwohl sie im Zinsvergleich oft weniger attraktiv erscheinen, punkten sie durch ihre einfache Handhabung und Flexibilität bei vielen Sparern. Die Zinsen für Sparbücher sind in der Regel niedriger als die für Festgeldkonten, aber die Möglichkeit, jederzeit auf das Geld zugreifen zu können, macht sie für viele Sparer attraktiv.

Es ist wichtig zu beachten, dass die Zinsen für diese Sparprodukte von verschiedenen Faktoren abhängen, einschließlich der allgemeinen Wirtschaftslage und der Geldpolitik der Europäischen Zentralbank. Daher ist es immer eine gute Idee, die aktuellen Zinssätze und Bedingungen zu überprüfen, bevor man sich für eine bestimmte Sparoption entscheidet.

Alternativen für Rendite bei Bankprodukten

Finanzinstitutionen, einschließlich Banken, bieten eine breite Palette von Spar- und Anlageoptionen, die auf die individuellen Bedürfnisse und Risikotoleranz der Anleger zugeschnitten sind. Einige der prominentesten Optionen sind:

Rendite erwirtschaften – zum aktuellen Depot-Vergleich

Bausparverträge: Diese speziellen Verträge, die von Bausparkassen angeboten werden, ermöglichen es Sparern, Geld für Immobilienprojekte beiseite zu legen. Sie profitieren von staatlichen Zuschüssen und günstigen Kreditkonditionen. Die Laufzeit dieser Verträge ist festgelegt und sie bieten in der Regel eine garantierte Verzinsung.

Aktien, Investmentfonds und börsengehandelte Fonds (ETFs): Diese Optionen sind ideal für Anleger, die bereit sind, ein höheres Risiko einzugehen. Obwohl sie ein höheres Schwankungs- und Verlustrisiko aufweisen, bieten sie im Vergleich zu traditionellen Sparprodukten oft höhere Renditechancen.

Lebens- und Rentenversicherungen: Diese Produkte kombinieren Sparmaßnahmen mit Vorsorgeplänen und ermöglichen es Anlegern, für die Zukunft vorzusorgen, während sie gleichzeitig Versicherungsschutz genießen. Je nach Vertrag können diese eine garantierte oder variable Verzinsung aufweisen und stellen in der Regel langfristige Anlageprodukte dar.

Unternehmens- und Kommunalanleihen: Diese stellen eine weitere Option dar. Im Gegensatz zu Bundesanleihen bieten sie oft höhere Zinssätze, tragen aber auch ein höheres Risiko, da die Kreditwürdigkeit des Emittenten maßgeblich ist.

Festverzinsliche Wertpapiere: Diese sind Schuldverschreibungen von Unternehmen oder Institutionen, die über die gesamte Laufzeit hinweg eine feste Verzinsung bieten. Sie sind besonders für Anleger geeignet, die auf der Suche nach regelmäßigen Zinserträgen sind und bereit sind, ein gewisses Risiko einzugehen.

Zinsentwicklung für Kredite / Darlehen

Im Kontext der Kredit- und Darlehenslandschaft konzentriert sich unser aktueller Bericht auf die jüngsten Entwicklungen und Trends. Anstatt Kapital ausschließlich auf Bankkonten zu halten, besteht die Möglichkeit, zusätzliche finanzielle Ressourcen durch den Zugang zu Krediten und Darlehen zu erschließen. Wir analysieren die aktuellen Zinsbewegungen im Kreditsektor und untersuchen die möglichen Auswirkungen auf Einzelpersonen und Unternehmen.

Online-Kredite im Test 2023 – Worauf sollte ich bei der Auswahl achten?

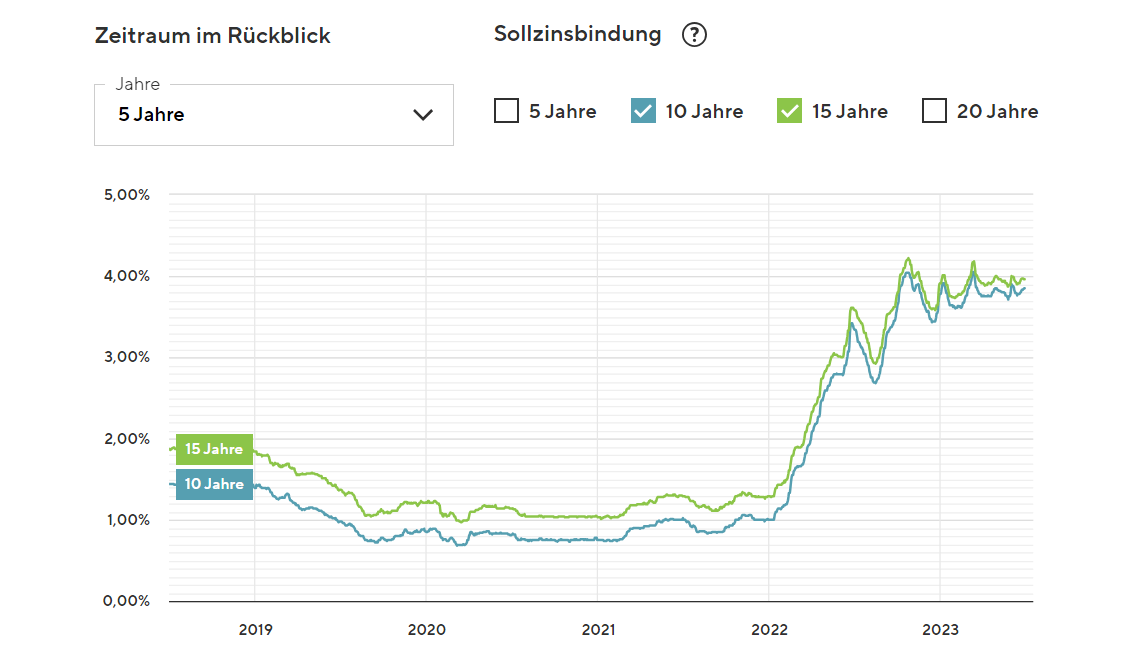

Zinsentwicklung bei Immobilien

Im Bereich der Immobilienfinanzierung haben Zinsänderungen durch Zentralbanken erhebliche Auswirkungen gehabt, die zu einer signifikanten Erhöhung der Kapitalkosten geführt haben. Selbst geringfügige Schwankungen in der aktuellen Zinsstruktur können aufgrund der beteiligten hohen finanziellen Mittel erhebliche Herausforderungen bei der Planung und Finanzierung von Projekten darstellen. Dies führt zu einer Abnahme der Nachfrage, da die potenziellen Gewinne für Investoren und Unternehmen schrumpfen.

In der aktuellen Marktlandschaft variieren die Zinssätze für die Immobilienfinanzierung mit einer Zinsbindung von 10 oder 15 Jahren zwischen 3,90 und 3,97%. Es ist wichtig zu beachten, dass diese Zinssätze nicht statisch sind und sich in Reaktion auf eine Vielzahl von Faktoren, einschließlich der Geldpolitik der Zentralbanken und der allgemeinen Wirtschaftsbedingungen, ändern können. Daher ist es für potenzielle Kreditnehmer und Investoren entscheidend, die Zinslandschaft sorgfältig zu beobachten und ihre Entscheidungen entsprechend anzupassen.

Die Zinsentwicklung für Konsumkredite

Die jüngsten Veränderungen in der Zinslandschaft haben weitreichende Auswirkungen, die über den Immobilienmarkt und Hypothekenzinsen hinausgehen. Sie beeinflussen den Bereich der persönlichen Finanzen, indem sie die Kosten für individuelle Darlehen und Kreditkarten erhöhen. Zinssätze für diese Arten von Krediten erreichen oft neue Höchststände, was eine erhebliche Belastung für Verbraucher darstellt, die auf Fremdfinanzierung angewiesen sind.

Die Zentralbanken spielen eine entscheidende Rolle bei der Festlegung der Zinssätze. Ihre Strategien und Entscheidungen haben direkte Auswirkungen auf die Kosten der Fremdfinanzierung. Ein Anstieg der Zinsen für Konsumkredite und Kreditkarten wirkt sich unweigerlich auf die Verbraucher aus. Mit steigenden Kosten der Fremdfinanzierung könnten Verbraucher zögern, neue Darlehen aufzunehmen oder ihre Kreditkarten zu belasten. Dies könnte zu einer gedämpften Nachfrage nach Konsumgütern führen und das Wirtschaftswachstum bremsen.5Studie Statista: Entwicklung des Neugeschäftsvolumen der Konsumentenkredite in Deutschland von Januar 2013 bis Februar 2023 – … Weiterlesen

Darüber hinaus könnte eine höhere Verschuldung bei steigenden Zinsen das Risiko von Kreditausfällen erhöhen. Dies könnte zu finanziellen Schwierigkeiten bei Verbrauchern führen und sich negativ auf die Wirtschaft auswirken. Die Zinssätze für Konsumkredite bewegen sich häufig in einer Bandbreite von 9 bis 15 Prozent pro Jahr, was eine signifikante Kostenbelastung für Kreditnehmer darstellt.

Zins-Entwicklung – aktueller Kredit-Vergleich von Finanzreport.com

Ausblick, Prognose der Zinsentwicklung

Die Zinslandschaft hat sich in den letzten Jahren erheblich verändert, und diese Veränderungen werden voraussichtlich auch in den kommenden Jahren anhalten. Die Zentralbanken weltweit haben ihre Geldpolitik angepasst, um die wirtschaftlichen Herausforderungen der letzten Jahre zu bewältigen. Dies hat zu einer Reihe von Veränderungen in der Zinslandschaft geführt, die sowohl für Privatpersonen als auch für Unternehmen von Bedeutung sind.

Die Europäische Zentralbank (EZB) hat Ende 2022 die Zinsen erhöht und es wird erwartet, dass diese weiter steigen werden. Seit Juli 2023 liegen die Leitzinsen der EZB bei 4,00 Prozent. Die amerikanische Federal Reserve (FED) hat ihre Zinsen sogar auf 5,25 Prozent erhöht. Diese Zinserhöhungen haben Auswirkungen auf verschiedene Finanzprodukte und -dienstleistungen, darunter auch Kredite und Darlehen.

Im Immobiliensektor haben diese Zinserhöhungen bereits zu steigenden Hypothekenzinsen geführt. Anfang 2023 mussten Kreditnehmer für eine Baufinanzierung bereits vier Prozent Zinsen bezahlen. Dies hat den Immobilienmarkt belastet und könnte in der nahen Zukunft zu weiteren Herausforderungen führen. Die Aussichten für den gesamten Sektor bleiben komplex, und alle Beteiligten müssen sich auf fortdauernde schwierige Umstände einstellen.

Aktuelle Zinsprognose

Die Zinsprognose für die kommenden Jahre zeigt, dass die Zinssätze wahrscheinlich weiter steigen6Chefs der Zentralbanken warnen vor weiter steigenden Zinssätzen – https://www.ft.com/content/75b779bd-4023-4370-9916-adbc4d57ff2f – abgerufen am 29.06.2023werden. Die EZB könnte ihren Leitzins bis 2023 auf 4,25 Prozent erhöhen. Die Schweizerische Nationalbank wird voraussichtlich im Juni 2023 eine weitere Leitzinserhöhung vornehmen, wobei der Zinshöhepunkt der Leitzinsen in der Schweiz im Dezember 2023 bei rund 2 Prozent erreicht wird.

Diese Zinserhöhungen könnten dazu führen, dass die Kosten für Kredite und Darlehen steigen. Dies könnte sowohl für Privatpersonen als auch für Unternehmen, die auf externe Finanzmittel angewiesen sind, Herausforderungen mit sich bringen. Es ist daher wichtig, diese Entwicklungen im Auge zu behalten und entsprechende Finanzentscheidungen zu treffen.

Auf dem Laufenden blieben: hier geht es zu den neuesten Markt-Berichten

Quellen & Verweise

Weiterlesen