Zinsentwicklung: Es ist uns wichtig, Ihnen eine klare Perspektive auf die Schwankungen im Zinsmarkt zu bieten. Unser primäres Ziel ist es, Sie in Ihren finanziellen Überlegungen zu begleiten, indem wir Ihnen einen klaren Überblick über die weltweiten Zinstrends präsentieren. So wollen wir gewährleisten, dass Sie immer auf dem Laufenden sind und in der Position, informierte und durchdachte Entscheidungen zu treffen. Denn wir verstehen, wie zentral Zinsbewegungen für Ihre finanziellen Pläne sind.

Allgemeine Zinsentwicklung – Blick auf die Zinstrends

Wir konzentrieren uns darauf, Ihnen einen umfassenden Bericht über Zinsbewegungen zu liefern, wobei wir globale Zinsverschiebungen genau unter die Lupe nehmen. Es ist uns ein Anliegen, verschiedene Perioden gründlich zu analysieren, um Ihnen ein vollständiges Verständnis der aktuellen Bewegungen zu vermitteln. Wir streben danach, Ihnen eine klare Sicht auf die heutige Zinssituation zu geben.

Unsere Untersuchung kratzt nicht nur an der Oberfläche. Wir vertiefen uns in die Materie der Zinsbewegungen und erforschen die treibenden Kräfte dahinter. Hierbei ziehen wir sowohl lokale Einflüsse als auch weltweite Tendenzen in Betracht, um ein rundes Bild zu schaffen. Dank unserer intensiven Nachforschungen und datenbasierten Analyse können wir Ihnen genaue und vertrauenswürdige Erkenntnisse bieten. In diesem Zusammenhang geben wir Ihnen auch einen Blick in die zukünftige Zinsentwicklung mit unserer Prognose.

Entwicklung Leitzinssätze – Leitzinsen im Wandel

Seit 2022 hat sich die Welt der Zinsen stark gewandelt. Jahrelang waren die Zinssätze global auf einem Tiefpunkt, mit der Europäischen Zentralbank (EZB) sogar im negativen Bereich. Das Ziel? Banken sollten mehr investieren und den Geldfluss ankurbeln. Doch die Ergebnisse waren gemischt. In manchen Gegenden führte die hohe Nachfrage zu Preissteigerungen, was zu Inflation und sinkender Kaufkraft führte.

In einigen Gebieten sahen wir Inflationsraten, die seit 40 Jahren nicht mehr so hoch waren. Selbst Kerninflationsindikatoren, die nur bestimmte Produkte und Dienstleistungen berücksichtigen, schossen in die Höhe. Zentralbanken mussten handeln. Wie sie in Zukunft mit diesen Problemen umgehen werden, ist noch unklar.

FinTech Aktien – Mit aktuellen Finanztrends Gewinne erzielen

Die anhaltende Inflation hat die Banken weltweit zum Umdenken gezwungen. In Ländern wie Großbritannien steigt die Inflation sogar weiter. Als Reaktion haben viele Zentralbanken ihre Leitzinsen angehoben, um die Inflation zu kontrollieren und die Kaufkraft zu schützen. Aber höhere Zinsen bedeuten auch teurere Kredite, was das Wirtschaftswachstum verlangsamen kann.

Zinsbewegungen und die Rolle der EZB

Die Europäische Zentralbank (EZB) prägt maßgeblich als zentraler Akteur die Zinsentwicklung im gesamten Euroraum. Die EZB hat in den letzten Jahren die Zinsen angepasst, um Inflation und Wirtschaft auszubalancieren. Diese Anpassungen beeinflussen die gesamte Wirtschaft und die Finanzmärkte.

Bis 2022 herrschte eine Nullzinspolitik. Doch dann, im Juli, stiegen die Zinsen um bereits um 50 Basispunkte 0,5%. Bis zum aktuellen Zeitpunkt im Juli 2023 gab es konstant weitere Anhebungen. Nun steht der Schlüsselrefinanzierungssatz der EZB inzwischen bei 4,25% (Stand: 01.08.2023).

Die EZB und ihr festgelegter Leitzins prägen maßgeblich viele Facetten unserer Wirtschaft. Dieser Zinssatz beeinflusst nicht nur, wie viel Rendite Sparer und Investoren erwarten können, sondern auch, zu welchen Konditionen Unternehmen und Privatpersonen Geld leihen können.

Zudem spielt er eine Schlüsselrolle für das gesamte Wirtschaftswachstum. Wenn die EZB den Zins erhöht, könnte das Sparen attraktiver werden, da es höhere Renditen verspricht. Gleichzeitig könnten Unternehmen zögern, in neue Projekte zu investieren, da Kredite teurer werden. Die Kunst für die EZB liegt darin, das richtige Zinsniveau zu finden, das sowohl Preisstabilität gewährleistet als auch das Wachstum unterstützt.

Amerikanische FED

Die Zinsbewegungen der US-amerikanischen Federal Reserve (Fed) beeinflussen die Weltwirtschaft und Finanzmärkte enorm. Nach einer Niedrigzinsphase hat die Fed 2022 ihre Zinsen stark angehoben. Innerhalb von neun Monaten stiegen sie um 5,00 Prozentpunkte auf 5,50% (Stand: 01.08.2023) – ein Niveau wie vor der Finanzkrise 2007.

Die Fed reagierte mit den Zinserhöhungen auf die steigende Inflation und die wirtschaftliche Erholung nach COVID-19. Ziel ist es, die Inflation zu kontrollieren und die Wirtschaft zu schützen. Doch höhere Zinsen erhöhen auch die Kreditkosten, was das Wachstum bremsen kann. Vor allem die Tech-Branche spürte die Zinsanpassungen.

Die neuesten Daten zeigen, dass die Inflation in den USA nun bei 3% liegt. Dies deutet darauf hin, dass der Zinsgipfel in den USA erreicht sein könnte und der Abstand zum Nullzins nur noch 1% beträgt. Die Fed kündigte an, die Zinserhöhungen vorerst zu pausieren, aber es könnten dieses Jahr noch zwei weitere Erhöhungen folgen.

Interdependenzen der FED-Faktoren

Die Zinsentscheidungen der Fed beeinflussen auch die globalen Finanzmärkte, insbesondere den Wechselkurs des US-Dollars. Ein stärkerer Dollar macht US-Exporte teurer und Importe günstiger. Dies kann Handelsungleichgewichte verursachen, besonders in Ländern, die stark mit den USA handeln.

Höhere Zinsen in den USA haben zusätzlich Kapital aus Schwellenländern abgezogen, da Investoren auf der Suche nach höheren Renditen ihr Geld umgeschichtet haben. Dies kann im Zweifelsfall zu Instabilitäten führen und die Weltwirtschaft signifikant beeinflussen.

Bank of England – und ihre Zinspolitik

2022 hat die Bank of England (BoE) ihre Zinsstrategie deutlich geändert. Angesichts der anhaltenden Inflation hat sie sich als eine der entschlossensten Zentralbanken positioniert. Nachdem die Zinsen Anfang Februar 2022 noch bei bescheidenen 0,5 Prozent lagen, schockierte die BoE mit einer Erhöhung auf 4,50 Prozent. Ein Wendepunkt für die britische Zinslandschaft.

Mittlerweile steht der Leitzins der BoE bereits bei 5 Prozent (Stand: 01. August 2023). Dies zeigt, wie ernst es der BoE ist, die Inflation zu bekämpfen und das Vertrauen in die Institutionen Großbritanniens zu stabilisieren. Dies wird durch die anhaltend hohe Inflation in Großbritannien unterstützt, die aktuell bei alarmierenden 7,0 Prozent liegt1Großbritannien: Inflationsrate von Juli 2022 bis Juli 2023 – https://de.statista.com/statistik/daten/studie/203843/umfrage/monatliche-inflationsrate-in-grossbritannien/.

Viele Experten glauben jedoch, dass die BoE in naher Zukunft eine Pause bei den Zinserhöhungen einlegen könnte, sodass die wirtschaftliche Situation stabil bleibt.

Bank of Japan und ihre Geldpolitik

Die Bank von Japan (BoJ) hat in jüngster Zeit mit ihrer Geldpolitik für Aufsehen gesorgt. Sie hat den Leitzins ins Negative gesenkt, was das japanische Finanzsystem in Neuland geführt hat. Trotz der Risiken, die mit dieser Politik einhergehen, bleibt die BoJ standhaft und hält Japan weiterhin in der Umklammerung negativer Zinsen.

Aktuell hält die BoJ an ihrer sehr lockeren Geldpolitik fest. Sie behält ihre Zinsziele bei und setzt eine Obergrenze von 0,5% für die 10-jährige Staatsanleihe. Obwohl die Löhne steigen und der Inflationsdruck zunimmt, sieht die BoJ keinen Grund, ihre Politik zu ändern. Sie berücksichtigt dabei externe Wachstumsrisiken und die Frage, ob Lohnerhöhungen auch im nächsten Jahr Bestand haben werden.

Zinsstrukturkurve unter Kontrolle in Japan

Unter der Führung der BoJ liegt der kurzfristige Zinssatz bei -0,1% und die Rendite der 10-jährigen Anleihe nahe Null, mit einer Obergrenze von 0,5%. Obwohl die Inflation das 2%-Ziel der BoJ bereits überschritten hat, gibt es Spekulationen, dass die BoJ ihre Zinssteuerung (Yield Curve Control, YCC) bald beenden könnte. Diese Annahmen werden durch Äußerungen des neuen Gouverneurs Kazuo Ueda gestützt, der betont hat, dass die Geldpolitik sehr locker bleiben muss, um die Inflation stabil bei 2% zu halten.

Schweizer Nationalbank

Am 22. Juni 2023 hat die Schweizerische Nationalbank (SNB) ihren Leitzins um 25 Basispunkte auf 1,75% angehoben. Dieser Schritt ist Teil der Strategie der SNB, die Inflation im Griff zu behalten und die schweizerische Wirtschaft zu stützen. Es ist ein weiterer Baustein in der geldpolitischen Normalisierung, die die SNB seit geraumer Zeit verfolgt.

Die Entscheidung für die Zinserhöhung erfolgte in einem Umfeld, in dem die Inflation in der Schweiz nach wie vor im Fokus steht. Laut SNB wird die Inflation für 2023 auf 2,2% geschätzt, für 2024 ebenfalls auf 2,2% und für 2025 auf 2,1%. Diese Werte liegen unter den früheren Prognosen, die für dieses Jahr eine Inflation von 2,6% und für die nächsten beiden Jahre von 2% voraussagten.

Mit der Zinserhöhung möchte die SNB den Inflationsdruck mildern und den Wert des Schweizer Frankens schützen. In der Vergangenheit hat die SNB bereits mehrfach die Zinsen angehoben, um gegen die Inflation vorzugehen und die Wirtschaft zu sichern. Dieser jüngste Schritt bestätigt diesen Kurs.

Die SNB hat jedoch auch signalisiert, dass sie bereit ist, bei Bedarf weitere Zinserhöhungen vorzunehmen. Thomas Jordan, der Präsident der SNB, äußerte in einem Interview mit dem SRF, dass es wahrscheinlich notwendig sein wird, die Zinsen erneut anzuheben, um die Preissteigerungen in Schach zu halten2Leitzinserhöhung Schweiz – https://www.sueddeutsche.de/wirtschaft/schweiz-nationalbank-leitzins-erhoehung-1.5774027.

Zinsentwicklung von Sparzinsen

Lange Zeit mussten Sparer sich mit minimalen Erträgen zufriedengeben. Doch aktuelle Entwicklungen deuten auf ein Comeback der Sparzinsen hin. Dieser Trend resultiert vor allem aus steigenden Zinssätzen, die Banken nun an ihre Kunden weitergeben. Für Sparer stehen im Wesentlichen zwei Anlageformen zur Verfügung: Das Tagesgeldkonto und das Festgeldkonto.

Zinsbewegungen beim Tagesgeld

Ein Tagesgeldkonto bietet Sparern die Chance, ihr Geld flexibel anzulegen und dabei von ständiger Verfügbarkeit und hoher Liquidität zu profitieren. Im Unterschied zu normalen Giro- oder Festgeldkonten, bei denen der Geldzugriff begrenzt sein kann, erlauben Tagesgeldkonten den Sparern, stets an ihr Erspartes zu kommen. Das macht sie besonders, für diejenigen interessant, die Flexibilität schätzen.

Die Verzinsung auf Tagesgeldkonten erfolgt in der Regel täglich, wodurch Sparer von Zinseszinsen profitieren können. Auch wenn die Zinssätze für Tagesgeld in der Regel unter denen von Festgeldkonten liegen, können sie dennoch reizvoll sein, besonders wenn allgemein die Zinsen steigen.3Statista Studie: Entwicklung des durchschnittlichen Zinssatzes für Tagesgeld in Deutschland in den Jahren von 1997 bis 2022 – … Weiterlesen

Obwohl Tagesgeldkonten im Vergleich zu Festgeldkonten möglicherweise weniger Zinsen bieten, haben sie dennoch einige Vorteile wie Flexibilität, Zugänglichkeit und die Möglichkeit, von den Effekten des Zinseszinses zu profitieren. Aus diesen Gründen stellen sie eine wertvolle Komponente innerhalb eines diversifizierten Anlageportfolios dar.

Übersicht der Tagesgeld-Konditionen verschiedener Banken (Stand: August 2023):

- TF Bank: Aus Schweden stammend, präsentiert die TF Bank ihr Tagesgeldkonto mit einem Zinssatz von 3,36%. Bei einer garantierten Sicherheit von 100% und einem Ertrag von 83,98 € gibt es momentan keine besonderen Angebote für Neukunden.

- Suresse Direkt Bank: Mit Sitz in Luxemburg offeriert die Suresse Direkt Bank ihr Tagesgeldkonto mit einem Zinssatz von 3,31%. Bei einer Absicherung von 100% können Kunden einen Ertrag von 82,73 € erwarten. Momentan sind keine speziellen Angebote für Neukunden verfügbar.

- comdirect: Als Tochtergesellschaft der Commerzbank stellt die comdirect ihr Tagesgeld PLUS Konto mit einem Zinssatz von 3,25% vor. Bei einer vollen Absicherung von 100% können Anleger mit einem Ertrag von 81,25 € rechnen. Für Informationen zu Neukundenaktionen sollte man sich direkt an die Bank wenden.

- Consorsbank: Als Zweig der französischen BNP Paribas bietet die Consorsbank ihr Tagesgeldkonto mit einem Zinssatz von 3,20% an. Bei einer garantierten Sicherheit von 100% kann man einen Ertrag von 80,00 € erwarten. Die Angebote für Neukunden können variieren und sollten auf der offiziellen Webseite der Bank nachgeschlagen werden.

- TARGOBANK: Als deutsches Finanzhaus offeriert die TARGOBANK ihr Tagesgeld-Konto mit einem Zinssatz von 3,20%. Bei einer Absicherung von 100% können Kunden einen Ertrag von 80,00 € erwarten. Die Bank hat regelmäßige Sonderaktionen für Neukunden im Programm.

- Barclays: Die in Großbritannien beheimatete Barclays Bank stellt ihr Tagesgeldkonto mit einem Zinssatz von 3,11% vor. Bei einer 100%igen Absicherung liegt der Ertrag bei 77,75 €. Für spezielle Neukundenangebote sollte man sich direkt an Barclays wenden.

Es ist wichtig zu beachten, dass die tatsächlichen Erträge je nach den genauen Konditionen und der Laufzeit Ihrer Anlage variieren können.

Zum aktuellen Tagesgeld-Vergleich

Entwicklung der Zinsen bei Festgeldanlagen

Festgeldkonten sind für Investoren interessant, die eine bessere Rendite für ihr Kapital anstreben, besonders im Vergleich zu Tagesgeldkonten. Der Grund für die attraktiveren Zinsen bei Festgeld liegt in seiner Beschaffenheit: Das Geld wird für einen festgelegten Zeitraum angelegt, und vorzeitige Abhebungen sind meist nicht möglich. Dies gibt den Banken Planungssicherheit bezüglich der Geldmittel und erlaubt es ihnen, bessere Zinsen zu gewähren.

Die Anlagedauer bei Festgeld kann je nach Wunsch und Zielsetzung des Anlegers variieren. Sie reicht von einem Monat bis hin zu mehreren Jahren. Generell gilt: Je länger die Laufzeit, desto höher die Zinsen. Das erlaubt es Investoren, ihre Geldanlage optimal an ihre finanziellen Pläne und ihren Anlagehorizont anzupassen.4Statista Studie: Festgeld zum Vermögensaufbau – https://de.statista.com/prognosen/978958/umfrage-in-deutschland-zur-nutzung-von-festgeld-zum-vermoegensaufbau

Übersicht der Konditionen für Festgeldkonten mit einer Laufzeit von 12 Monaten

Stand: 1. August 2023

- Klarna, jenes Fintech aus Schweden präsentiert ein Festgeldangebot mit einer Rendite von 4,03%. Bei einem Kapitaleinsatz von 10.000€ können Anleger einen Gewinn von 806€ erwarten.

- Die Santander Bank, ein spanisches Finanzhaus offeriert einen Sparbrief, der eine Rendite von 3,50% verspricht. Bei einer Investition von 10.000€ liegt der zu erwartende Gewinn bei 700€.

- Die LeasePlan Bank, eine Online-Bank aus den Niederlanden hat ein Festgeldangebot mit einer Rendite von 3,25% im Portfolio. Bei einer Anlagesumme von 10.000€ können Kunden mit einem Ertrag von 650€ rechnen.

- Die Deutsche Bank, als eines der führenden deutschen Geldhäuser stellt die Deutsche Bank ein Festgeldangebot bereit, das eine Rendite von 3,00% verspricht. Bei einer Kapitalanlage von 10.000€ können Anleger einen Gewinn von 600€ erwarten.

Übersicht der Konditionen für Festgeldkonten mit einer Laufzeit von 24 Monaten

Stand: 1. August 2023

- Die CA Consumer Finance, ein französische Finanzhaus, spezialisiert auf Verbraucherfinanzierungen, präsentiert ein Festgeldangebot mit einer Rendite von 4,10%. Bei einem Kapitaleinsatz von 40.000€ können Anleger einen Gewinn von 1.640€ erwarten. Selbstverständlich ist Ihr investiertes Kapital vollumfänglich abgesichert.

- Die SWK Bank, ein deutsches Geldhaus, welches großen Wert auf Kundenzufriedenheit legt, offeriert ein Festgeldkonto mit 4,00% Rendite. Bei einer Investition von 40.000€ liegt der zu erwartende Gewinn bei 1.632€. Die Bank genießt einen Ruf für ihre verlässlichen Dienstleistungen und bietet kompletten Einlagenschutz.

- Klarna: Das Fintech aus Schweden hält weiterhin attraktive Zinskonditionen für sein Festgeld bereit. Mit 3,93% Rendite können Anleger 1.572€ Gewinn erwarten. Klarna stellt sicher, dass die Einlagen komplett geschützt sind und punktet zudem mit einer nutzerfreundlichen App und innovativen Angeboten.

- Die CreditPlus Bank, eine deutsche Bank mit einem starken Fokus auf Verbraucherkredite, bietet ein Festgeldkonto mit einer Rendite von 3,61%. Dies entspricht einem Ertrag von 1.444€. Die CreditPlus Bank ist Teil der französischen Crédit Agricole Gruppe und bietet eine umfassende Einlagensicherung.

- Die pbb direkt, eine deutsche Direktbank mit einem Fokus auf einfache und transparente Produkte, bietet ein Festgeldkonto mit einer Rendite von 3,50%. Dies entspricht einem Ertrag von 1.400€. Die pbb direkt ist eine Marke der Deutschen Pfandbriefbank, die für ihre sicheren und zuverlässigen Finanzprodukte bekannt ist.

- Hoist Finance: Das schwedische Unternehmen, spezialisiert auf den Erwerb und die Verwaltung von Verbraucherkrediten, stellt über WeltSparen ein Festgeldangebot mit 3,40% Rendite bereit. Das resultiert in einem Ertrag von 1.360€. Hoist Finance garantiert vollen Einlagenschutz und ist für seinen kundenfreundlichen Service bekannt.

Übersicht der Festgeldkonditionen für einen Anlagezeitraum von 36 Monaten

Stand: 1. August 2023:

- pbb direkt: ein deutsches Direktbankinstitut offeriert für ihr Festgeldangebot eine Rendite von 3,60%. Bei einem Kapitaleinsatz von 10.000€ können Anleger einen Gewinn von 2.160,00€ erwarten. Selbstverständlich ist Ihr investiertes Kapital vollumfänglich abgesichert.

- LeasePlan Bank: das niederländische Online-Finanzhaus präsentiert ein Festgeldkonto mit 3,55% Rendite. Bei einer Investition von 10.000€ liegt der zu erwartende Gewinn bei 2.130,00€. Die Bank gewährleistet vollen Einlagenschutz.

- CKV Bank: Über die Plattform WeltSparen stellt dieses belgische Geldhaus ein Festgeldangebot mit 3,50% Rendite bereit. Mit 10.000€ Kapitaleinsatz können Anleger 2.100,00€ Gewinn erwarten. Die Bank stellt sicher, dass die Einlagen komplett geschützt sind.

- GEFA Bank: Das deutsche Institut hat zwei unterschiedliche Festgeldoptionen im Portfolio. Sowohl das GEFA ZinsWachstum 3 Jahre als auch das GEFA ZinsWachstum 6 Jahre bieten 3,50% Rendite, was einem Ertrag von 2.174,36€ entspricht. Die Bank bietet vollen Einlagenschutz.

- RiverBank: Über WeltSparen offeriert dieses luxemburgische Finanzhaus ein Festgeldkonto mit 3,45% Rendite, was einem Ertrag von 2.142,24€ entspricht. Die RiverBank garantiert vollen Einlagenschutz.

- Hoist Finance: Das schwedische Finanzunternehmen stellt über WeltSparen ein Festgeldangebot mit 3,35% Rendite bereit. Das resultiert in einem Ertrag von 2.010,00€. Hoist Finance gewährleistet vollen Einlagenschutz.

Bitte beachten Sie, dass die tatsächlichen Erträge je nach den genauen Konditionen und der Laufzeit Ihrer Anlage variieren können.

Zum aktuellen Festgeld-Vergleich

Zinsentwicklung bei weiteren Sparprodukten

In der facettenreichen Finanzwelt existieren zahlreiche Sparoptionen, die über die aktuellen Neobroker-Angebote hinausgehen. Hierzu zählen altbewährte Alternativen wie Bundesanleihen, Sparbriefe und das traditionelle Sparbuch.

Bundesanleihen: Diese gelten als Inbegriff von Sicherheit und Stabilität. Vor allem konservative Anleger schätzen sie wegen ihrer staatlichen Garantie und festen Rendite. Die Deutsche Finanzagentur beschreibt Bundesanleihen als festverzinsliche Wertpapiere, die vom Staat zur Finanzierung seiner Ausgaben herausgegeben werden. Obwohl die Zinsen für Bundesanleihen in den letzten Jahren tendenziell niedrig waren, bieten sie eine verlässliche Investitionsmöglichkeit, insbesondere in einem Umfeld steigender Zinsen.

Sparbriefe: Diese sind für risikobereitere Anleger interessant. Sie ähneln Festgeldkonten, tendieren jedoch zu höheren Zinsen, besonders in einem Umfeld, in dem die Zinsen generell steigen. Sparbriefe sind in verschiedenen Laufzeiten und Zinssätzen verfügbar, was Anlegern eine breite Palette an Sparoptionen bietet.

Sparbuch: Dieses traditionelle Sparmedium bleibt durch seine Flexibilität zeitlos relevant. Sparbücher bieten variable Zinsen und ständigen Zugriff auf das Ersparte. Trotz tendenziell niedrigerer Zinsen im Vergleich zu Festgeldkonten schätzen viele Sparer ihre einfache Handhabung und Flexibilität.

Bausparverträge: Diese ermöglichen es Sparern, Geld für Immobilienprojekte zurückzulegen. Sie profitieren von staatlichen Boni und vorteilhaften Kreditbedingungen. In einem Umfeld steigender Zinsen könnten auch die Zinsen für Bausparverträge anziehen.

Rendite Spar-Produkte

Aktien, Investmentfonds und ETFs: Diese sind für risikobereitere Anleger ideal. Sie bieten im Vergleich zu traditionellen Sparprodukten oft höhere Renditechancen, insbesondere in einem bullischen Marktumfeld.

Lebens- und Rentenversicherungen: Diese kombinieren Spar- und Vorsorgemaßnahmen. Je nach Vertragsart können sie eine garantierte oder variable Verzinsung bieten. In einem Umfeld steigender Zinsen könnten auch die garantierten Zinsen dieser Produkte ansteigen.

Unternehmens- und Kommunalanleihen: Im Gegensatz zu Bundesanleihen bieten sie oft höhere Zinssätze, tragen jedoch ein höheres Risiko. In einem Umfeld steigender Zinsen könnten auch die Zinsen für diese Anleihen anziehen.

Festverzinsliche Wertpapiere: Diese bieten über ihre gesamte Laufzeit eine feste Verzinsung. Sie sind ideal für Anleger, die regelmäßige Zinserträge suchen.

Es ist unerlässlich zu berücksichtigen, dass die Verzinsung dieser Sparformen von unterschiedlichen Aspekten beeinflusst wird, darunter die generelle ökonomische Situation und die Finanzpolitik der Europäischen Zentralbank. Daher ist es empfehlenswert, die geltenden Zinssätze und Bedingungen kontinuierlich zu prüfen und die Investmentstrategie dementsprechend zu modifizieren.

Zinsbewegungen im Kredit- und Darlehenssektor

In der Welt der Kredite und Darlehen hat sich in jüngster Zeit einiges getan. Statt Geld lediglich auf Bankkonten zu parken, eröffnen Kredite und Darlehen Möglichkeiten, zusätzliche finanzielle Mittel zu mobilisieren. In diesem Bericht werfen wir einen Blick auf die jüngsten Zinstrends im Kreditbereich und wie diese sowohl Privatpersonen als auch Unternehmen beeinflussen könnten.

Online-Kredite im Test 2023 – Worauf sollte ich bei der Auswahl achten?

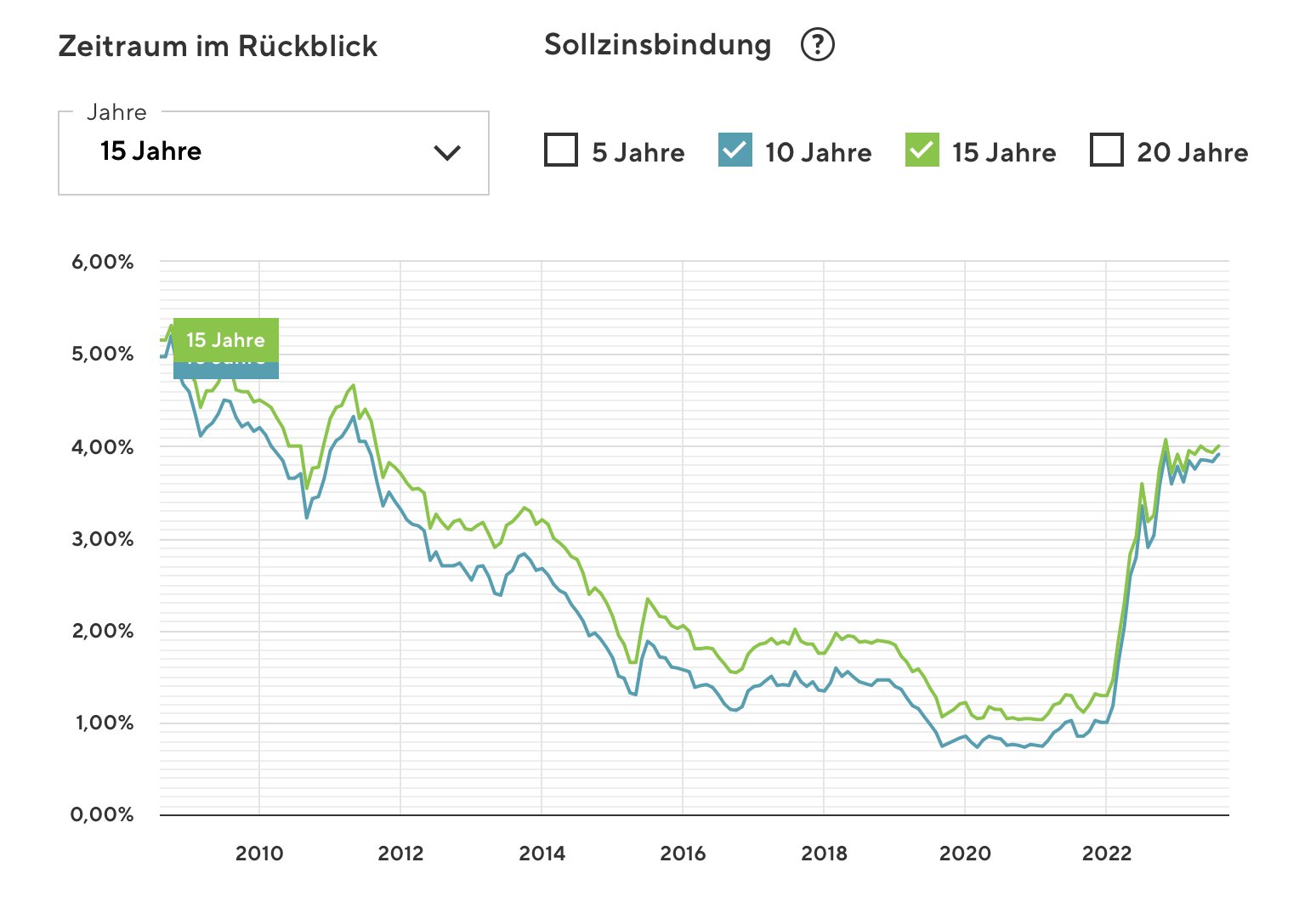

Zinsdynamik in der Immobilienfinanzierung

Die Immobilienfinanzierung ist ein Sektor, der besonders empfindlich auf Zinsänderungen reagiert. Selbst kleinste Veränderungen im Zinsniveau können, angesichts der hohen Summen, die in Immobilienprojekten involviert sind, erhebliche Auswirkungen auf die Finanzierungsstruktur und die Rentabilität von Investitionen haben. Eine steigende Zinslandschaft kann die Nachfrage dämpfen, da die erwarteten Renditen für Investoren und Bauträger sinken.

Aktuell bewegen sich die Zinssätze für Immobilienkredite mit einer Zinsbindung von 10 bis 15 Jahren im Bereich von 3,90% bis 3,97%. Es ist jedoch zu betonen, dass diese Raten nicht konstant sind. Sie reagieren auf verschiedene Faktoren, darunter die geldpolitischen Entscheidungen der Zentralbanken und die allgemeine wirtschaftliche Lage. Für zukünftige Kreditnehmer und Investoren ist es daher von entscheidender Bedeutung, die Zinsentwicklungen genau im Auge zu behalten und ihre Finanzierungsstrategien entsprechend anzupassen.

Zum Baufinanzierung-Vergleich

Zinstrends bei Konsumkrediten

Die Zinsdynamik hat nicht nur Auswirkungen auf den Immobilien- und Hypothekenmarkt, sondern beeinflusst auch den Sektor der Konsumkredite. Insbesondere die Kosten für persönliche Darlehen und Kreditkartenschulden können durch Zinsänderungen beeinflusst werden. In Zeiten, in denen die Zinssätze steigen, können die Kosten für diese Kredite für Verbraucher, die sich auf Kredite verlassen, erheblich ansteigen.

Die geldpolitischen Entscheidungen der Zentralbanken sind ein zentraler Faktor bei der Bestimmung der Zinssätze. Ihre Maßnahmen und Strategien beeinflussen direkt, wie viel Verbraucher für geliehenes Geld zahlen. Ein Anstieg der Zinssätze für Konsumkredite und Kreditkarten hat unmittelbare Auswirkungen auf die Haushaltsbudgets. Höhere Kreditkosten könnten dazu führen, dass Menschen zögern, Kredite aufzunehmen oder ihre Kreditkarten zu nutzen, was wiederum den Konsum und das Wirtschaftswachstum beeinträchtigen könnte. Laut einer Studie von Statista hat das Neugeschäftsvolumen der Konsumentenkredite in Deutschland in den letzten Jahren zugenommen5Studie Statista: Entwicklung des Neugeschäftsvolumen der Konsumentenkredite in Deutschland von Januar 2013 bis Februar 2023 – … Weiterlesen.

Ein Anstieg der Zinsen könnte jedoch das Risiko von Kreditausfällen erhöhen, was sowohl für die Verbraucher als auch für die Wirtschaft problematisch wäre. Aktuell liegen die Zinssätze für Konsumkredite typischerweise zwischen 9% und 15% jährlich, was eine erhebliche finanzielle Belastung für die Kreditnehmer darstellt.

Zins-Entwicklung – aktueller Kredit-Vergleich von Finanzreport.com

Ausblick, Prognose der Zinsentwicklung

In den letzten Jahren hat sich die Zinssituation weltweit dramatisch gewandelt, und es wird erwartet, dass diese Dynamik auch in den kommenden Zeiten bestehen bleibt. Die geldpolitischen Maßnahmen der Zentralbanken auf globaler Ebene wurden überarbeitet, um den wirtschaftlichen Unwägbarkeiten der jüngsten Vergangenheit zu begegnen. Dies hat zu signifikanten Verschiebungen in der Zinsstruktur geführt, die sowohl für Einzelpersonen als auch für Geschäftseinheiten von großer Relevanz sind.

Ende 2022 hat die Europäische Zentralbank (EZB) eine Zinserhöhung vorgenommen, und es wird prognostiziert, dass dieser Trend anhalten wird. Seit Mitte 2023 beträgt der Leitzins der EZB 4,25 Prozent. Parallel dazu hat die US-amerikanische Federal Reserve (FED) ihre Zinssätze auf beachtliche 5,50 Prozent angehoben. Solche Zinsanpassungen beeinflussen eine Vielzahl von Finanzinstrumenten und Services, einschließlich der Kreditvergabe.

Besonders im Bereich der Immobilienfinanzierung haben diese Zinssteigerungen zu einem Anstieg der Hypothekenzinsen geführt. Zu Beginn des Jahres 2023 waren Bauherren und Immobilienkäufer bereits mit Zinssätzen von rund vier Prozent konfrontiert. Dieser Anstieg hat den Immobilienmarkt unter Druck gesetzt und könnte in der nahen Zukunft weitere Hürden mit sich bringen. Für den gesamten Immobiliensektor sind die Prognosen weiterhin vielschichtig, und Marktteilnehmer sollten sich auf anhaltende Unsicherheiten und Veränderungen vorbereiten.

Aktuelle Zinsprognose – Zukunftsperspektiven der Zinsen

Die zukünftige Zinslandschaft deutet darauf hin, dass wir in den kommenden Jahren mit weiteren Zinserhöhungen rechnen können6Zentralbankführer signalisieren mögliche Zinserhöhungen – https://www.ft.com/content/75b779bd-4023-4370-9916-adbc4d57ff2f – Stand: 29.06.2023. Es wird erwartet, dass die Europäische Zentralbank (EZB) ihren Hauptrefinanzierungssatz bis 2023 auf 4,25 Prozent anheben könnte. Parallel dazu plant die Schweizerische Nationalbank, im Juni 2023 eine Zinsanpassung durchzuführen, wobei Prognosen darauf hindeuten, dass die Zinsspitze in der Schweiz im Dezember 2023 bei etwa 2 Prozent liegen könnte.

Solche Zinsanpassungen könnten unweigerlich die Kreditkosten in die Höhe treiben. Dies stellt potenziell eine Belastung sowohl für Einzelpersonen als auch für Geschäftseinheiten dar, die auf Fremdfinanzierung setzen. Angesichts dieser Entwicklungen ist es von zentraler Bedeutung, den Markt sorgfältig zu beobachten und finanzielle Entscheidungen dementsprechend auszurichten.

Auf dem Laufenden blieben: hier geht es zu den neuesten Markt-Berichten

Quellen & Verweise

Weiterlesen