Zins-Entwicklung: unser Ziel ist es, Ihnen eine genaue Untersuchung der Bewegungen in der Zinslandschaft zu bieten. Wir streben an, Ihre finanziellen Entscheidungen zu unterstützen, indem wir eine leicht zugängliche Darstellung der weltweiten Zinsänderungen liefern. So sind Sie immer bestens informiert und gut aufgestellt, um bewusste, fundierte Entscheidungen zu treffen.

Allgemeine Zins-Entwicklung

In unserem Zinsentwicklungs-Bericht betrachten wir detailliert die weltweiten Zinsänderungen und analysieren jeden einzelnen Abschnitt. Dabei durchlaufen wir systematisch die verschiedenen Zeiträume, um Ihnen ein umfassendes Bild von den Trends zu liefern. Abschließend bieten wir eine Zusammenfassung des aktuellen Status, um Sie vollumfänglich auf dem Laufenden zu halten.

Entwicklung Leitzinssätze

Das Jahr 2022 markiert einen bedeutsamen Wendepunkt in der weltweiten Zinslandschaft. Vor diesem Jahr waren die Zinssätze durchweg gering. 2021 leitete die Europäische Zentralbank in Frankfurt eine Ära negativer Zinsen ein. Dies hatte zur Folge, dass Banken Gebühren für ihre Einlagen bei der Zentralbank zahlen mussten, was als Anreiz dienen sollte, um eine erhöhte Investitionstätigkeit und Geldzirkulation im Markt zu fördern.

Doch diese Strategie brachte unerwartete Auswirkungen mit sich. In einigen Regionen führte ein Anstieg der Nachfrage zu Preissteigerungen, was wiederum zu erheblichen Inflationsraten, also einem Verlust an Kaufkraft, führte. In anderen Regionen erlebte die Inflation Höchststände, die seit vier Jahrzehnten nicht mehr beobachtet wurden. Selbst die sogenannten Kerninflationsraten, die nur ausgewählte Waren und Dienstleistungen berücksichtigen, zeigten einen schnellen Anstieg. Die Zentralbanken mussten eingreifen, da sie zuvor kaum aktiv waren. Die zukünftige Gestaltung der Zinspolitik zur Bewältigung dieser Herausforderungen bleibt eine offene Frage.

| Leitzins | Aktuell | Seit |

| Schweiz | 1,50 % | 23.03.2023 |

| Großbritannien | 4,50 % | 11.05.2023 |

| USA | 5,25 % | 03.05.2023 |

| Euroland | 3,75 % | 04.05.2023 |

| Australien | 3,85 % | 02.05.2023 |

| Neuseeland | 5,50 % | 24.05.2023 |

| Japan | -0,1% | 01.02.2016 |

Zins-Entwicklung und EZB

Im Herzen des Euroraums haben wir es mit der Europäischen Zentralbank (EZB) zu tun, die den Takt der Leitzinsen bestimmt. Seit 2016 hat die gesamte Eurozone eine Ära des Nullzinses erlebt. Dieses Szenario erfuhr jedoch eine bemerkenswerte Veränderung im Juli 2022, als die Zinsen um einen halben Prozentpunkt nach oben korrigiert wurden. Nach der letzten Zinsanhebung im Dezember 2022 liegt der Schlüsselrefinanzierungssatz nun bei 3,75 % (Stand: 01.06.2023). Die vorherrschende Erwartung ist, dass die Zinsen in den kommenden Monaten vorerst auf diesem Niveau verharren werden. Darüber hinaus gehen viele Marktteilnehmer davon aus, dass die Leitzinsen im Euroraum künftig wieder leicht abnehmen könnten.

FED

Im Jahr 2022 hat die Federal Reserve, die Zentralbank der USA, in einer beispiellosen Aktion ihre Leitzinsen drastisch erhöht und damit erhebliche Marktunruhen ausgelöst. In der Zeit zwischen dem 16.03.2020 und dem 16.03.2022 hielten die Leitzinsen in den USA konstant bei niedrigen 0,25 Prozent. Allerdings kletterten sie in einem rasanten Tempo innerhalb von nur neun Monaten um bemerkenswerte 4,75 Prozentpunkte auf nunmehr 5,25 Prozent (Stand: 01.06.2023). Dieser Leitzins ist vergleichbar mit dem Stand vor der globalen Finanzkrise im Jahr 2007. Es wird vermutet, dass die Federal Reserve bei ihrem nächsten Zusammentreffen die Leitzinsen weder weiter anheben noch sofort senken wird. In Fachkreisen spricht man hierbei von einer Zinsstagnation.

Diese Annahme gewinnt vor dem Hintergrund der in den letzten Monaten aufgetretenen Banken- und Finanzkrise an Plausibilität. Ob diese Vorhersagen jedoch tatsächlich eintreffen, bleibt eine Frage der Zeit.

Bank of England

In der Zeit von Anfang Februar bis Mitte Dezember des Jahres 2022 hielt sich der Leitzins in Großbritannien auf einem bescheidenen Niveau von lediglich 0,5 Prozent. Aber seitdem hat die Bank of England, in einem überraschenden und bemerkenswerten Schritt, diesen Satz drastisch auf 4,50 Prozent erhöht (Stand: 01.06.2023).

Der allgemeine Konsens geht in die Richtung, dass die britische Zentralbank, die Bank of England (BoE), in der kommenden Zeit einen Zinsstillstand verfolgen könnte. Dennoch ist die Inflation in Großbritannien im Vergleich zu den meisten westlichen Industrieländern nach wie vor auf einem alarmierend hohen Stand, und erreicht momentan einen Wert von 8,7 Prozent.1Großbritannien: Inflationsrate von April 2022 bis April 2023, … Weiterlesen Angesichts dieser Umstände könnte die BoE gezwungen sein, ihren Leitzins weiterhin moderat zu erhöhen oder zumindest für eine längere Periode auf dem derzeitigen Niveau zu belassen.

Bank of Japan

Die Bank von Japan hat seit geraumer Zeit die Zügel der Geldpolitik in festen Händen, wobei sie ihre Verantwortung für den Yen mit entschlossener Autorität wahrnimmt. Seit dem Jahr 1995 wurde der Leitzins auf einem Minimalniveau von gerade einmal 0,50 Prozent gehalten, ein klares Zeichen für die konservative Führung der japanischen Zentralbank.

In einem unkonventionellen Manöver hat die Bank jedoch in 2016 einen besonderen Schritt gewagt und den Zinssatz in den negativen Bereich auf -0,1 Prozent geschoben. Dieser bemerkenswerte geldpolitische Kurs hat das japanische Finanzwesen in eine völlig neue Richtung gesteuert und stellt eine kontinuierliche Herausforderung für das Wirtschaftsumfeld des Landes dar. Trotz der potentiellen Risiken und Ungewissheiten, die mit einer solch strengen Geldpolitik verbunden sind, bleibt die Bank von Japan unbeirrt bei ihrer Strategie und hält den Inselstaat fest im Griff der negativen Zinsen.

Schweizerische Nationalbank

Der Schweizer Franken, bekannt für seine Robustheit in Krisenzeiten und seine starke Souveränität unter der Aufsicht der Schweizerischen Nationalbank, war unlängst Schauplatz eines bemerkenswerten Ereignisses. Im vergangenen Monat wurde die größte Finanztransaktion in der Schweizer Geschichte vollzogen, die zu beträchtlichen Wellen im nationalen Währungsgefüge führte. Dabei ging die UBS, die größte Bank der Schweiz, einen bahnbrechenden Schritt, indem sie die zweitgrößte Bank, die Credit Suisse, akquirierte.

Im Vorfeld dieser Ereignisse verharrte der Schweizer Leitzins aufgrund der anhaltend niedrigen Inflation bei schlichten 1,0 Prozent. Doch am 24. März vollzog die Schweizerische Nationalbank eine überraschende Wende und erhöhte den Leitzins um 50 Basispunkte, was das aktuelle Niveau auf 1,50 Prozent brachte. Trotz dieser bemerkenswerten Erhöhung könnte die Nationalbank in der nahen Zukunft weitere, wenn auch moderatere, Zinssteigerungen in Betracht ziehen. Es bleibt abzuwarten, wie sich diese finanzpolitischen Anpassungen auf die zukünftige Wirtschaft und Währungsstabilität der Schweiz auswirken werden.2Leitzinserhöhung Schweiz, https://www.sueddeutsche.de/wirtschaft/schweiz-nationalbank-leitzins-erhoehung-1.5774027

Zins-Entwicklung von Sparzinsen

Über Jahre hinweg waren Sparer mit historisch niedrigen Zinsen konfrontiert. Doch jüngste Entwicklungen zeigen eine Wiederbelebung der Sparzinsen. Der Grund dafür sind die steigenden Zinssätze, die von vielen Banken nun an ihre Kundschaft weitergegeben werden. Im Wesentlichen stehen zwei Alternativen zur Verfügung, wenn es darum geht, Kapital zu investieren: das Tagesgeldkonto und das Festgeldkonto.

Zins-Entwicklung beim Tagesgeld

Das Tagesgeldkonto bietet eine Möglichkeit, Kapital zu investieren und zugleich den Vorteil der täglichen Verfügbarkeit und hohen Liquidität zu genießen. Im Gegensatz zum gewöhnlichen Girokonto benötigt man für Geldabhebungen einen Zugriff auf ein verknüpftes Referenzkonto. Eine Vielzahl an Banken gewährt Zinsen auf das eingezahlte Geld für diese Art der Sparform. Im Folgenden finden Sie eine Übersicht über die Zinsentwicklung im Bereich der Tagesgeldkonten:

Zum aktuellen Tagesgeld-Vergleich

Übersicht unterschiedlicher Tagesgeld Konditionen (Stand: Anfang Mai 2023)

Bevor wir in die detaillierte Vorstellung der ausgewählten Bankangebote einsteigen, möchten wir darauf hinweisen, dass die angegebenen Erträge auf der Grundlage einer Anlage von 10.000 € für eine Dauer von 3 Monaten im jeweiligen Tagesgeldkonto berechnet wurden. Diese Berechnung basiert auf den von den Banken angegebenen Renditen. Bitte beachten Sie, dass die tatsächlichen Erträge je nach den genauen Konditionen und der Laufzeit Ihrer Anlage variieren können.

- TF Bank: Das schwedische Finanzinstitut TF Bank bietet ein Tagesgeldkonto mit einer Verzinsung von 3,36%. Bei einer hohen Sicherheit von 100% und einem Ertrag von 83,98 € bietet die TF Bank derzeit keine speziellen Neukundenboni an.

- Suresse Direkt Bank: Die Suresse Direkt Bank mit Sitz in Luxemburg bietet eine Verzinsung von 3,31% für ihr Tagesgeldkonto. Sie garantiert eine Sicherheit von 100% und einen Ertrag von 82,73 €. Aktuell gibt es keine Neukundenangebote.

- comdirect: Die deutsche comdirect, eine Tochter der Commerzbank, bietet eine Verzinsung von 3,25% auf ihr Tagesgeld PLUS Konto. Bei einer Sicherheit von 100% ergibt sich ein Ertrag von 81,25 €. Details zu Neukundenboni sollten direkt bei der Bank erfragt werden.

- Consorsbank: Die Consorsbank, ein Teil der französischen BNP Paribas, bietet eine Verzinsung von 3,20% auf ihr Tagesgeldkonto. Mit einer Sicherheit von 100% erreicht der Ertrag 80,00 €. Neukundenboni können variieren und sollten auf der Website der Bank überprüft werden.

- TARGOBANK: Die TARGOBANK, ein deutsches Kreditinstitut, bietet eine Verzinsung von 3,20% für ihr Tagesgeld-Konto. Bei einer Sicherheit von 100% ergibt sich ein Ertrag von 80,00 €. Die Bank bietet regelmäßig attraktive Aktionen für Neukunden an.

- Barclays: Die britische Barclays Bank bietet eine Verzinsung von 3,11% auf ihr Tagesgeldkonto. Trotz einer Sicherheit von 100% liegt der Ertrag bei 77,75 €. Informationen zu möglichen Neukundenboni sollten direkt bei Barclays erfragt werden.

Zum aktuellen Tagesgeld-Vergleich

Zins-Entwicklung beim Festgeld

Festgeldkonten zeichnen sich häufig durch eine höhere Verzinsung des Kapitals aus, verglichen mit Tagesgeldkonten. Das liegt daran, dass die Banken bei Festgeldkonten die Zinsen auf Grundlage einer festgelegten Laufzeit kalkulieren, während frühzeitige Auszahlungen ausgeschlossen sind. Die Spanne der Laufzeiten für diese Art von Konto kann sich von einem Monat bis zu einem Zeitraum von drei Jahren erstrecken.

Zum aktuellen Festgeld-Vergleich

Übersicht unterschiedlicher Festgeld Konditionen (Stand: Mai 2023)

Anlagezeitraum von sechs Monaten:

Die CA Consumer Finance bietet eine Rendite von 3,5% für ihr Festgeldprodukt, was bei einer Anlage von 10.000€ einen Ertrag von 700€ ergibt. Dieses französische Kreditinstitut, spezialisiert auf Verbraucherkredite, stellt hierbei eine vollständige Einlagensicherung.

Ebenso attraktiv in Sachen Verzinsung zeigt sich die TARGOBANK. Das Festgeldkonto wirft hier ebenfalls 3,5% Rendite ab, was gleichfalls einen Ertrag von 700€ bedeutet. Die TARGOBANK ist eine etablierte deutsche Bank mit umfassender Einlagensicherung.

Das schwedische Fintech Unternehmen Klarna bietet ein Festgeldkonto mit einer Rendite von 3,32%, was einem Ertrag von 664€ entspricht. Bei Klarna ist das Kapital ebenso durch eine vollständige Einlagensicherung geschützt.

Die Hoist Finance und die Resurs Bank, beide über die Plattform WeltSparen zugänglich, offerieren ein Festgeldkonto mit einer Rendite von 3,3%, was einem Ertrag von 660€ entspricht. Diese skandinavischen Banken bieten eine umfassende Einlagensicherung.

Die Postbank und die Deutsche Bank, zwei große deutsche Kreditinstitute, offerieren ein Festgeldkonto mit einer Rendite von 2,75%, was einem Ertrag von 550€ entspricht. Beide Banken sind Teil der deutschen Einlagensicherung und bieten somit umfassenden Schutz für Ihre Anlage.

Zwölfmonatige Laufzeit:

- Die französische My Money Bank und die PEAC Bank, ein deutscher Finanzdienstleister, bieten beide über WeltSparen eine Rendite von 3,5% p.a. Beide Banken sind bekannt für ihre innovativen Finanzprodukte und ihren starken Fokus auf Kundenzufriedenheit.

- Die Resurs Bank aus Schweden, ebenfalls über WeltSparen zugänglich, präsentiert eine Rendite von 3,35% p.a. Die Resurs Bank hat sich auf das Angebot von einfachen und flexiblen Spar- und Kreditlösungen spezialisiert.

- Eine Rendite von 3,3% p.a. wird von Aros Kapital, einer jungen und dynamischen Investmentgesellschaft, der Collector Bank, einer schwedischen Digitalbank, und Hoist Sparen, einer auf Verbraucherkredite spezialisierten schwedischen Bank, angeboten. Alle diese Angebote sind über WeltSparen erhältlich.

- Die bekannte FinTech-Unternehmen Klarna bietet ebenfalls eine Rendite von 3,3% p.a. auf ihr Festgeldprodukt, das über ihre App zugänglich ist.

- Die Banco do Brasil, eine der größten Banken Lateinamerikas, bietet über die Plattform Zinspilot eine Rendite von 3,25% p.a.

- Die deutsche Merkur Privatbank, bekannt für ihren individuellen Service und ihre Kundenorientierung, bietet ebenfalls eine Rendite von 3,25% p.a. Alle genannten Banken bieten eine umfassende Einlagensicherung.

24-monatige Laufzeit:

Die deutsche Bank11, welche sich auf die Finanzierung von mobilen Gütern spezialisiert hat, bietet eine attraktive Rendite von 4% p.a.

Mit einer Rendite von 3,6% p.a. folgt die PEAC Bank, ein deutscher Finanzdienstleister, der sein Angebot über die Plattform WeltSparen zur Verfügung stellt.

Die CA Consumer Finance aus Frankreich und die My Money Bank, ebenfalls aus Frankreich, bieten beide eine Rendite von 3,5% p.a. Beide Angebote sind über die Plattform WeltSparen erhältlich.

Die Renault Bank direkt, ein Tochterunternehmen der Renault Gruppe, offeriert eine Rendite von 3,4% p.a. Diese Bank hat sich auf einfache und transparente Produkte für die Geldanlage spezialisiert.

36-monatige Laufzeit:

Mit 3,6% p.a. führen die CA Consumer Finance, eine französische Bank spezialisiert auf Konsumentenkredite, und die PEAC Bank, ein deutscher Finanzdienstleister, das Feld an. Beide Angebote sind über die Plattform WeltSparen zugänglich.

Eine Rendite von 3,5% p.a. offerieren die AKF Bank, ein traditionsreiches deutsches Kreditinstitut, die Bank11, spezialisiert auf die Finanzierung von mobilen Gütern, die IKB Deutsche Industriebank, welche einen Schwerpunkt auf die langfristige Finanzierung von Investitionen in Deutschland legt, und die Renault Bank direkt, ein Tochterunternehmen der Renault Gruppe mit Fokus auf einfache und transparente Geldanlageprodukte.

Die Abcbank, ein deutsches Kreditinstitut mit Fokus auf individuellen Lösungen für mittelständische Unternehmen, bietet eine Verzinsung von 3,4% p.a.

Zins-Entwicklung bei weiteren Spar-Produkten

Die jüngste Welle von Sparprodukten zielt auf Aktieninvestoren ab, die sich trotz ihres primären Fokus auf Ertragswachstum für vorteilhafte Zinsangebote interessieren. Mit Pionierleistungen in diesem Sektor haben Handelsplattformen wie Trade Republic und Scalable Capital ansprechende Zinssätze in ihre Neobroker-Services integriert.

Trade Republic hat den Trend zu Beginn des Jahres gesetzt, indem es eine 2%ige Verzinsung auf seinem Abwicklungskonto einführte, wobei die Zinsen monatlich bis zu einer Einzahlungsgrenze von 50.000 Euro gutgeschrieben wurden. Kurz darauf erhöhte Scalable Capital die Wettbewerbsintensität durch die Einführung eines monatlichen Prime+ Modells mit einem Zinssatz von 2,3% p.a., der für Einzahlungen bis zu einem Höchstbetrag von 100.000 Euro galt.

Rendite sichern – um aktuellen Depot-Vergleich

Zins-Entwicklung für weitere Sparprodukte

Neben den Neuheiten der Neobroker-Szene bietet die Finanzwelt eine breite Palette etablierter Sparoptionen. Hierzu gehören die stets beliebten Bundesanleihen, Sparbriefe und Sparbücher.

Bundesanleihen stehen als Synonym für Zuverlässigkeit und Sicherheit. Durch ihre staatliche Garantie und feste Rendite über eine vorgegebene Dauer, erfreuen sie sich besonders bei risikoaversen Anlegern großer Beliebtheit.

Für diejenigen, die einen Schritt weiter gehen möchten, sind Sparbriefe eine verlockende Option. Sie ähneln in ihrem Kern Festgeldkonten, zeichnen sich jedoch durch eine generell höhere Verzinsung aus. Sie werden in einer Bandbreite von Laufzeiten und Zinssätzen angeboten und erweitern so die Palette der individuellen Sparoptionen. Banken, Sparkassen und diverse Finanzorganisationen bieten eine Vielzahl an Sparbriefen an, die sich in Laufzeiten und Zinssätzen differenzieren. Es existiert auch die Option, einige dieser Sparbriefe vor dem Ende der Laufzeit zu kündigen, wobei in der Regel eine Art Vorfälligkeitsgebühr zu entrichten ist.

Tradition trifft Flexibilität beim Sparbuch. Zwar handelt es sich hierbei um eine in Deutschland altbewährte Sparform, doch ihre zeitgemäße Anziehungskraft liegt in ihrer Flexibilität. Sie bieten eine variable Verzinsung und jederzeitigen Zugang zum Sparvermögen. Auch wenn sie im Zinsvergleich oft weniger attraktiv erscheinen mögen, punkten sie durch ihre bequeme Handhabung und Flexibilität bei einer Vielzahl von Sparern.

Bankprodukte

Banken und andere Finanzinstitutionen präsentieren eine umfangreiche Auswahl an Spar- und Anlageoptionen, die den persönlichen Präferenzen und der Risikotoleranz der Anleger gerecht werden. Hierzu zählen unter anderem:

- Bausparverträge: Bausparkassen bieten spezielle Verträge, bei denen Sparer Geld für Immobilienprojekte zurücklegen können. Diese Verträge profitieren zudem von staatlichen Zuschüssen und günstigen Kreditbedingungen. Die Vertragslaufzeit ist fix und in der Regel ist eine garantierte Verzinsung inkludiert.

- Aktien, Investmentfonds und börsengehandelte Fonds (ETFs) eignen sich für risikofreudigere Anleger. Obwohl sie ein höheres Schwankungs- und Verlustrisiko aufweisen, bieten sie im Vergleich zu traditionellen Sparprodukten meist höhere Renditechancen.

- Lebensversicherungen und Rentenversicherungen: Diese Produkte verbinden Sparmaßnahmen mit Vorsorgeplänen und erlauben Anlegern, für die Zukunft vorzusorgen, während sie gleichzeitig Versicherungsschutz genießen. Je nach Vertrag können diese eine garantierte oder variable Verzinsung aufweisen und stellen in der Regel langfristige Anlageprodukte dar.

- Unternehmens- und Kommunalanleihen stellen eine weitere Option dar. Im Gegensatz zu Bundesanleihen bieten sie oft höhere Zinssätze, tragen aber auch ein höheres Risiko, da die Kreditwürdigkeit des Emittenten maßgeblich ist.

- Festverzinsliche Wertpapiere sind Schuldverschreibungen von Unternehmen oder Institutionen, die über die gesamte Laufzeit hinweg eine feste Verzinsung bieten. Sie sind besonders für Anleger geeignet, die auf der Suche nach regelmäßigen Zinserträgen sind und bereit sind, ein gewisses Risiko einzugehen.

Rendite erwirtschaften – zum aktuellen Depot-Vergleich

Zins-Entwicklung für Kredite / Darlehen

In der neuesten Fassung unseres Berichts zur Zins-Entwicklung rücken wir die Kreditsphäre und die jüngsten Ereignisse in diesem Segment in den Vordergrund. Anstatt Kapital lediglich in Banken und Finanzorganisationen zu parken, besteht ebenso die Option, durch den Zugang zu externen Finanzmitteln, wie Darlehen oder Krediten, zusätzliche Geldquellen zu erschließen. Wir nehmen die gegenwärtigen Zinsbewegungen im Kreditsektor unter die Lupe und prüfen die potentiellen Konsequenzen für Privatpersonen und Geschäftseinheiten.

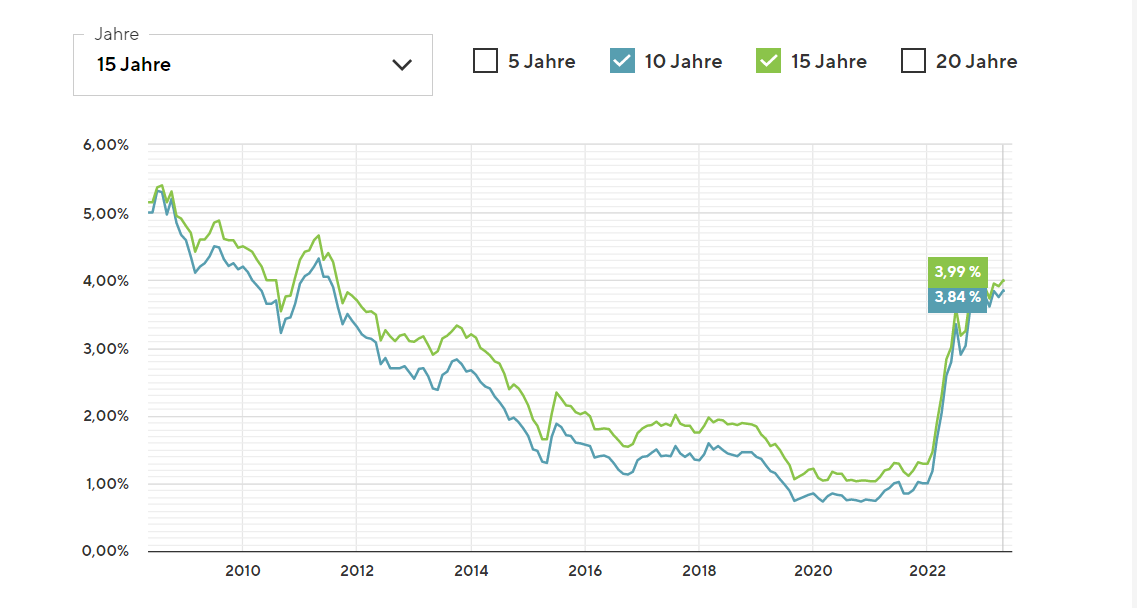

Zins-Entwicklung bei Immobilien

Im Immobiliensektor haben Zinsanpassungen durch Zentralbanken zu erheblichen Veränderungen geführt, die eine erhebliche Steigerung der Kapitalkosten mit sich bringen. Selbst marginale Schwankungen in der gegenwärtigen Zinsstruktur können aufgrund der beteiligten hohen finanziellen Mittel erhebliche Hürden in der Planung und Finanzierung von Projekten verursachen. Infolgedessen nimmt die Nachfrage ab, da potenzielle Gewinne für Anleger und Unternehmen schrumpfen.

In der aktuellen Marktlandschaft variieren die Zinssätze für die Immobilienfinanzierung mit einer Zinsbindung von 10 oder 15 Jahren zwischen 3,85 und 3,95%.

Die Zins-Entwicklung für Konsumkredite

Die neuesten Bewegungen in der Zinslandschaft gehen weit über den Immobilienmarkt und die Hypothekenzinsen hinaus und dringen in den Bereich der persönlichen Finanzen vor, indem sie die Kosten für individuelle Darlehen und Kreditkarten beeinflussen. Zinssätze für diese Arten von Krediten erreichen oft neue Höchststände, was eine merkliche Last für Konsumenten darstellt, die sich auf Fremdfinanzierung stützen. Es ist entscheidend, die Strategien der Zentralbanken bei der Festlegung der Zinssätze zu durchdringen und die Konsequenzen eines rückläufigen Konsums aufgrund der gestiegenen Kosten der Fremdfinanzierung abzuwägen.

Ein Zuwachs der Zinsen für Konsumentenkredite und Kreditkarten wirkt sich unweigerlich auf die Konsumenten aus. Mit den steigenden Kosten der Fremdfinanzierung könnten Konsumenten zögern, neue Darlehen aufzunehmen oder ihre Kreditkarten zu belasten. Dies könnte eine gedämpfte Nachfrage nach Konsumgütern zur Folge haben und das Wirtschaftswachstum bremsen. Des Weiteren könnte eine höhere Verschuldung bei steigenden Zinsen das Risiko von Kreditausfällen erhöhen und zu finanziellen Schwierigkeiten bei Konsumenten führen, was sich wiederum negativ auf die Wirtschaft auswirken könnte.

Die Zinssätze für Konsumentenkredite bewegen sich häufig in einer Bandbreite von 9 bis 15 Prozent pro Jahr, was eine signifikante Kostenbelastung für Kreditnehmer darstellt. Die finanzielle Bildung und ein bewusster Umgang mit Krediten sind in diesem Kontext von entscheidender Bedeutung.

Zins-Entwicklung – aktueller Kredit-Vergleich von Finanzreport.com

Ausblick, Prognose der Zins-Entwicklung

Zum Abschluss unseres Reports zur monatlichen Zins-Entwicklung werfen wir einen Blick auf die bevorstehenden Entwicklungen. In Anbetracht der jüngsten Komplikationen im Bankensektor, die hauptsächlich durch abrupte geldpolitische Änderungen ausgelöst wurden, wird erwartet, dass die Zentralbanken in den kommenden Monaten einen gedämpfteren Ansatz bei der Anhebung der Zinssätze verfolgen werden.

Es ist interessant zu beobachten, dass zahlreiche Banken beschlossen haben, einen Teil der erhöhten Zinslast auf ihre Kundschaft zu übertragen, was wahrscheinlich zu Nachjustierungen seitens anderer Finanzinstitute führt. Die jüngste Vertrauenskrise, ausgelöst durch das Scheitern mehrerer Kreditinstitute, hat zu einer verstärkten Abwanderung von Kundenkapital von kleineren zu größeren Banken geführt. Dies hat den Wettbewerbsdruck im Einlagengeschäft weiter verschärft. Gleichzeitig locken risikoarme Anlagen wie Staatsanleihen in den USA und Deutschland mit Jahresrenditen von bis zu 4%. Deutsche AAA-Bonitätsanleihen mit einer Rendite von bis zu 2,5% p.a. haben ebenfalls zu einem Rückgang der Einlagen bei herkömmlichen Banken beigetragen.

In naher Zukunft werden die Hypothekenzinssätze hoch bleiben, was den Immobilienmarkt weiter belasten wird. Das aktuell angespannte Liquiditätsklima in der Bankenbranche führt durch strengere Anforderungen und Kreditvergabepraktiken zu einem deutlichen Anstieg der Finanzierungskosten und einer entsprechenden Verringerung der Profitabilität von Immobilienfinanzierern. Die Aussichten für den gesamten Sektor bleiben komplex, und alle Beteiligten müssen sich auf fortdauernde schwierige Umstände einstellen. Trotzdem könnte sich das Szenario früher oder später wenden und den Immobiliensektor wieder beleben. Dabei könnte insbesondere das Umfeld des Immobiliensektors wieder interessant werden.

Hier gehts zu den neuesten Markt-Berichten

Quellen & Verweise

Weiterlesen