In der heutigen schnelllebigen Welt ist es oft schwierig, den Überblick über die Finanzmärkte zu behalten. Genau hier setzt unser ‘Finanzbericht’ an: Er fungiert als Ihr zuverlässiger Navigator durch die komplexen Strukturen der Wirtschaft, Politik und Gesellschaft.

Es ist essenziell, die globalen Ereignisse zu verstehen, da sie unmittelbare Auswirkungen auf Ihre finanzielle Lage haben können. Dank unserer tiefgreifenden Expertise und sorgfältigen Recherchen liefern wir Ihnen die notwendigen Einblicke, um stets gut informiert zu sein.

Unser ‘Finanzbericht’ versorgt Sie kontinuierlich mit aktuellen Informationen. Wir beleuchten die bedeutendsten globalen Trends sowie lokale Geschehnisse und wichtige politische Veränderungen, die Ihre Finanzen beeinflussen könnten. Unsere detaillierte Analyse berücksichtigt jedes relevante Detail.

Finanzbericht KW 45: Das Wichtigste in Kürze

- Positiver Börsenschluss an der Wall Street – Leichte Erholung am Aktienmarkt

- EZB Chefin Lagarde geht von baldiger Erreichung des Inflationsziels aus

- Altmodische Heizungen bleiben beliebt – Wie geht die Energiewende voran?

- Kampf um Bankeinlagen geht weiter – Wer bietet aktuell die höchsten Zinsen?

- Schuldenkrise in den USA lässt Rating absinken – Ausblick bleibt negativ

- Nach WeWork Pleite – Zukunft der Büroimmobilien zunehmend düster

- Wirtschaftsanalyse: Wichtige globale Indikatoren im Fokus der kommenden Woche

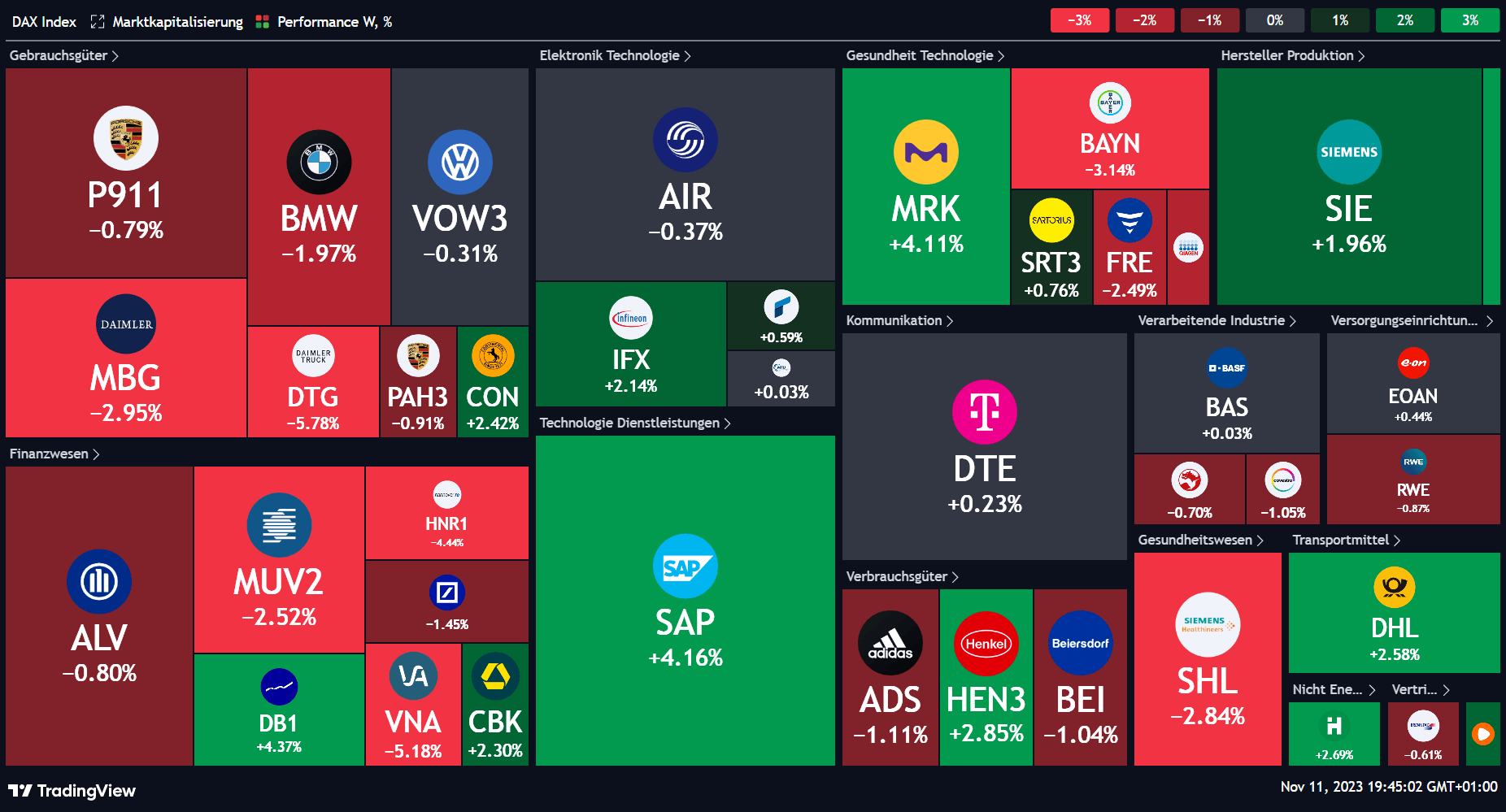

Märkte im Überblick – Finanzbericht

Die Handelswoche an der Börse im Überblick: Hochs und Tiefs

Die vergangene Börsenwoche war geprägt von einer Reihe signifikanter Ereignisse, die sowohl positive als auch negative Auswirkungen auf die Finanzmärkte hatten. Diese Entwicklungen bieten einen faszinierenden Einblick in die Dynamik der globalen Wirtschaft und die spezifischen Herausforderungen, mit denen verschiedene Unternehmen und Sektoren konfrontiert sind.

Beginnen wir mit den positiven Nachrichten: Der Chipausrüster Süss Microtec erlebte einen bemerkenswerten Aufschwung. Nachdem das Unternehmen seine Mikrooptik-Sparte an das chinesische Unternehmen Focus light Technologies verkauft hatte, schoss der Aktienkurs um beeindruckende 18 Prozent in die Höhe. Dieser Schritt wird nicht nur das Ergebnis vor Steuern des Unternehmens verbessern. Es soll auch die operative Umsatzrendite erhöhen. Analysten sehen in Süss Microtec ein Unternehmen mit weiterem Kurspotenzial, insbesondere aufgrund der steigenden Nachfrage im Bereich der Künstlichen Intelligenz.

Ein weiterer Gewinner der Woche war Telefónica Deutschland. Die spanische Muttergesellschaft machte den Minderheitsaktionären ein Übernahmeangebot, was zu einem sofortigen Kurssprung von über 30 Prozent führte. Dieses Angebot spiegelte sich direkt im Marktpreis wider und zeigt, wie Unternehmensentscheidungen unmittelbare Auswirkungen auf die Aktienkurse haben können.

Zudem gab es auch einige Herausforderungen. Adtran, ein US-Glasfaser-Konzern, verzeichnete einen erheblichen Kursverlust von fast 30 Prozent. Angesichts rückläufiger Umsätze und anhaltender Verluste sah sich das Unternehmen gezwungen, ein Sparprogramm einzuführen und die Dividende zu streichen. Dies unterstreicht die Schwierigkeiten, mit denen Unternehmen in einem unsicheren wirtschaftlichen Umfeld konfrontiert sind.

Amerikanische Wallstreet mit positiven Handelsschluss: Das sind die Highlights

An der Wall Street endete die Woche jedoch positiv. Trotz anfänglicher Bedenken bezüglich der geldpolitischen Maßnahmen der US-Notenbank schlossen die wichtigsten Indizes im Plus. Der Dow-Jones-Index, der Nasdaq und der S&P 500 verzeichneten alle einen Anstieg, was auf das anhaltende Vertrauen der Investoren in die Widerstandsfähigkeit der Wirtschaft hindeutet. Besonders hervorzuheben ist die Tech-Branche, die mit signifikanten Kursgewinnen bei Schwergewichten wie Apple, Nvidia, Amazon.com, Microsoft und Intel glänzte.

Einzelne Unternehmensnachrichten rundeten das Bild der Woche ab. Walt Disney erlebte Kursverluste aufgrund von Produktionsverzögerungen, während Plug Power nach Zweifeln an der Unternehmensfortführung stark an Wert verlor. Auch Wynn Resorts und Unity Software verzeichneten Kursrückgänge, während Trade Desk aufgrund eines schwachen Ausblicks und reduzierter Werbeausgaben in verschiedenen Branchen unter Druck geriet.

Zusammenfassend kann gesagt werden, dass die vergangene Börsenwoche ein lebendiges Beispiel für die Komplexität und Vernetzung der globalen Finanzmärkte ist. Von strategischen Unternehmensentscheidungen über makroökonomische Trends bis hin zu spezifischen Branchenentwicklungen – all diese Faktoren spielen eine entscheidende Rolle im Geschehen an den Börsen und bieten sowohl Chancen als auch Herausforderungen für Investoren.

EZB Chefin geht von baldiger Normalisierung der Inflation in Europa aus

Christine Lagarde, Präsidentin der Europäischen Zentralbank (EZB), äußerte sich kürzlich positiv über den aktuellen Kurs der EZB in Bezug auf das Inflationsziel. Mit einem Zinsniveau von vier Prozent, das höchste seit der Gründung der Währungsunion, sieht sie die EZB auf einem guten Weg, die Inflation auf das Ziel von zwei Prozent zu bringen. Lagarde betont dabei die Wichtigkeit der Datenabhängigkeit für zukünftige Zinsentscheidungen und warnt vor einem möglichen Wiederaufflammen der Inflation.

Die EZB hat nach zehn aufeinanderfolgenden Zinserhöhungen eine Zinspause eingelegt, wobei der Einlagensatz bei 4,00 Prozent belassen wurde. Diese Entwicklung ist besonders bemerkenswert, da der Zins noch im Juni 2022 bei minus 0,50 Prozent lag. Diese Maßnahmen der EZB sind entscheidend für die Stabilisierung der Wirtschaft im Euroraum und die Erreichung des Inflationsziels.

Alte Heizungen doch beliebt? Aktuelle Zahlen zeugen von Bestandsstärke von Öl- und Gasheizungen

Der Markt für Heizsysteme erlebt eine signifikante Veränderung. Trotz eines anfänglichen Booms bei Wärmepumpen zeigt sich nun ein Trend hin zu fossilen Heizsystemen wie Öl- und Gasheizungen. Dieser Wandel wird durch die aktuellen Zahlen des Bundesverbands der Deutschen Heizungsindustrie (BDH) bestätigt. Während die Verkaufszahlen für Wärmepumpen im Vergleich zum Vorjahr gestiegen sind, verlangsamt sich das Wachstum zunehmend. Im Gegensatz dazu gewinnen Gas- und Ölheizungen wieder an Marktanteilen.

Die Gründe für diese Entwicklung sind vielfältig. Hohe Kosten und Lieferengpässe bei Wärmepumpen, gepaart mit politischen Unsicherheiten und einem Mangel an Fachkräften, haben zu einer Verunsicherung bei den Verbrauchern geführt. Zudem hat die Debatte um das neue Gebäudeenergiegesetz (GEG) viele Hausbesitzer dazu veranlasst, sich für eine Heizungsmodernisierung zu entscheiden, bevor das Gesetz in Kraft tritt. Diese Dynamik könnte jedoch bald nachlassen, was die Zukunft des Heizungsmarktes ungewiss macht.

Entwicklungen in der Finanzbranche: Finanzbericht KW 45 aktuell

DKB und BayernLB im Aufwind: Einlagen in Millionenhöhe im Zinskampf

Die Deutsche Kreditbank (DKB) hat im dritten Quartal dieses Jahres eine beeindruckende Wende vollzogen. Nachdem im ersten Halbjahr noch Einlagenabflüsse zu verzeichnen waren, konnte die Onlinebank in den folgenden Monaten ein signifikantes Wachstum an Einlagen generieren. Dieser Erfolg spiegelt sich auch in den beeindruckenden Gewinnzahlen ihrer Muttergesellschaft, der BayernLB, wider.

Die DKB hat es geschafft, im dritten Quartal *mehrere Milliarden Euro* an Einlagen anzuziehen. Dies stellt eine deutliche Steigerung im Vergleich zu den ersten sechs Monaten des Jahres dar, in denen die Bank knapp fünf Milliarden Euro an Einlagen verlor. Die genauen Zahlen für das dritte Quartal wurden zwar nicht offengelegt, doch die positive Entwicklung ist unverkennbar.

Ein wesentlicher Faktor für diesen Erfolg waren die verbesserten Konditionen der DKB. Zum 1. August erhöhte die Bank die Zinsen auf Tagesgeldkonten für Neu- und Bestandskunden auf *3,5 Prozent*. Diese attraktive Zinserhöhung führte zu einem Anstieg der Kundenzahl um 100.000 auf insgesamt 5,5 Millionen.

Konkurrenzkampf der Banken: DKB vs. ING

Im Gegensatz zur DKB musste der Wettbewerber ING Deutschland im selben Zeitraum einen Rückgang der Einlagen um 5,7 Milliarden Euro hinnehmen. Trotz attraktiver Lockvogelangebote konnte die ING diesen Trend nicht umkehren. Auch die Erhöhung der Zinsen auf Tagesgeldeinlagen auf 3 Prozent Ende des ersten Quartals, hat ING nicht geholfen.

Die Europäische Zentralbank (EZB) hat seit Juli 2022 die Zinsen mehrfach angehoben, was sich positiv auf die Gewinne der Banken auswirkt. Der aktuelle Einlagenzins der EZB liegt bei vier Prozent. Diese Zinserhöhungen haben den Banken, einschließlich der BayernLB, zu deutlich höheren Gewinnen verholfen. Die BayernLB konnte ihren Vorsteuergewinn in den ersten neun Monaten des Jahres auf fast 1,3 Milliarden Euro steigern, was mehr als das Dreifache des Vorjahreszeitraums ist.

Die Entwicklungen in der Finanzbranche zeigen, dass Banken wie die DKB und BayernLB durch strategische Zinsanpassungen und Kundenorientierung signifikante Erfolge erzielen können. Diese Trends sind besonders relevant in einem Umfeld, in dem die Zinspolitik der EZB eine zentrale Rolle spielt und der Wettbewerb um Spareinlagen intensiv ist.

Schuldenkrise in Amerika: Moody’s senkt Ausblick für die USA

Die jüngste Entscheidung der renommierten Ratingagentur Moody’s, den Ausblick für die Vereinigten Staaten von „stabil“ auf „negativ“ zu senken, hat in der Finanzwelt für Aufsehen gesorgt. Diese Entwicklung könnte weitreichende Folgen für die globale Finanzbranche haben.

Moody’s, die als einzige der drei großen Ratingagenturen den USA bisher die Spitzenbewertung „AAA“ zuerkannte, bestätigte zwar diese Topbewertung, änderte jedoch ihren Ausblick. Dieser Schritt spiegelt die wachsenden Bedenken über die anhaltend hohen Haushaltsdefizite der USA wider, insbesondere in einem Umfeld steigender Zinsen und ohne effektive Maßnahmen zur Ausgabenkürzung oder Einnahmeerhöhung.

Analysten, darunter William Foster von Moody’s, warnen vor einer möglichen Schwächung der Schuldenerschwinglichkeit der USA. Die einzigartigen Kreditstärken des Landes könnten möglicherweise nicht mehr ausreichen, um die zunehmenden Abwärtsrisiken für die fiskalische Stärke des Landes vollständig auszugleichen.

Die anderen beiden großen Ratingagenturen, Fitch und S&P, haben die USA bereits eine Stufe unter der Bestnote eingestuft, allerdings mit einem stabilen Ausblick. Die Sorge um die hohen Staatsausgaben der USA und deren Finanzierung ist unter Investoren und Analysten schon länger ein Thema. Seit dem Downgrade von Fitch im August haben die Renditen auf US-Staatsanleihen deutlich zugenommen.

Investoren zeigen Unruhe hinsichtlich der Lage der USA

Die jüngsten Äußerungen von bekannten Investoren wie Milliardär Stan Druckenmiller und Jeff Gundlach von DoubleLine Capital unterstreichen die Besorgnis über die wachsende Flut an US-Staatsanleihen auf den Märkten. Die geringe Nachfrage bei einer kürzlichen Versteigerung von 30-jährigen Staatspapieren verstärkt diese Bedenken.

Die politische Polarisierung innerhalb des US-Kongresses trägt zusätzlich zur Unsicherheit bei. Die anhaltenden Meinungsverschiedenheiten zwischen Republikanern und Demokraten könnten zu einem weiteren Regierungsstillstand führen, was die finanzielle Situation des Landes weiter verschärfen würde.

Das Weiße Haus reagierte auf die Entscheidung von Moody’s, wobei Pressesprecherin Karine Jean-Pierre die Republikaner für den Extremismus und die Dysfunktion im Kongress verantwortlich machte. Der stellvertretende Finanzminister Wally Adeyemo verteidigte die finanzielle Stärke der USA und betonte die Sicherheit und Liquidität der Staatsanleihen.

Diese Entwicklungen in der Finanzbranche zeigen, wie wichtig es ist, die politischen und wirtschaftlichen Dynamiken zu beobachten, die die globalen Märkte beeinflussen können. Die Entscheidung von Moody’s könnte ein Weckruf für die US-Regierung sein, um effektivere Maßnahmen zur Stabilisierung ihrer Finanzen zu ergreifen.

Entwicklungen in der Immobilienbranche – Finanzbericht KW 45

WeWork Pleite zeigt die globalen Herausforderungen für Büroimmobilien

Die jüngste Insolvenz von WeWork, einst ein Vorzeigeunternehmen im Bereich der Büroimmobilien, markiert einen kritischen Punkt in einem bereits angeschlagenen Markt. Trotz der Fortführung des Geschäfts in Deutschland, wirft dieser Fall ein Schlaglicht auf die globalen Herausforderungen, denen sich der Büroimmobilienmarkt gegenübersieht.

Die Insolvenz von WeWork, die am Mittwoch bekannt gegeben wurde, ist mehr als nur ein Einzelfall. Sie repräsentiert die zunehmenden Schwierigkeiten im Büroimmobilienmarkt. Noch vor wenigen Jahren galt WeWork als das höchstbewertete Start-up in den USA, heute steht es symbolisch für die Probleme eines ganzen Sektors.

Der Büroimmobilienmarkt steht weltweit unter enormem Druck. Die steigenden Zinsen führen zu sinkenden Gebäudebewertungen, während der Trend zum Homeoffice in vielen Regionen, insbesondere in den USA, zu hohen Leerständen führt. Experten betrachten die Insolvenz von WeWork als weiteres alarmierendes Zeichen, zumal im kommenden Jahr zahlreiche Akteure vor der Herausforderung stehen, große Hypotheken zu refinanzieren.

Die Rolle der Zinspolitik

Die Zinspolitik der Europäischen Zentralbank (EZB) und anderer Zentralbanken hat direkte Auswirkungen auf den Immobilienmarkt. Die EZB hat seit Juli 2022 die Zinsen mehrfach angehoben, was zu einer Verschärfung der Finanzierungsbedingungen führt. Dies hat vornehmlich in den USA zu einem „substanziellen Stress“ im Markt für Gewerbeimmobilien geführt.

In Europa, insbesondere in den großen Büromärkten wie Großbritannien und Deutschland, wird erwartet, dass die Bewertungen von Büroimmobilien weiter fallen könnten. Der Immobilienfinanzierer Münchener Hyp weist darauf hin, dass der Preisdruck bei Gewerbeimmobilien höher ist als bei Wohnimmobilien, mit besonderem Fokus auf Bürogebäuden.

Trotz der globalen Herausforderungen betont ein Sprecher von WeWork, dass die Aktivitäten in Deutschland nicht Teil des Insolvenzverfahrens sind und das Geschäft normal weiterläuft. WeWork ist in Deutschland an 22 Standorten präsent, darunter in Berlin, München, Köln und Frankfurt.

Die Entwicklungen in der Immobilienbranche, insbesondere im Bereich der Büroimmobilien, sind ein Spiegelbild globaler wirtschaftlicher Veränderungen. Die Insolvenz von WeWork ist dabei nur ein Symptom eines tiefer liegenden Problems, das durch steigende Zinsen, den Trend zum Homeoffice und die Notwendigkeit zur Refinanzierung von Hypotheken verschärft wird. Dieser Trend wird voraussichtlich auch in den kommenden Jahren den Markt prägen.

Finanzbericht: Der Marktausblick für die kommende Woche 46

Montag, 13. November 2023

Ein wichtiger Fokus des Wochenstarts liegt auf den USA mit der Veröffentlichung der Rohöl-Lagerbestände um 10:30 Uhr, die zuletzt bei 0,774 Millionen Barrel lagen. Dies könnte wichtige Hinweise auf die Dynamik im Energiemarkt geben und die Ölpreise beeinflussen.

Dienstag, 14. November 2023

In den USA stehen wichtige Wirtschaftsdaten an: Um 08:30 Uhr wird der Kern-Verbraucherpreisindex (Core CPI) für Oktober erwartet, der zuletzt bei 0,3% lag. Gleichzeitig wird der Verbraucherpreisindex (CPI) für Oktober veröffentlicht, der auf Jahresbasis bei 3,7% liegt. In Japan wird um 18:50 Uhr das Bruttoinlandsprodukt (BIP) für das dritte Quartal bekannt gegeben.

Mittwoch, 15. November 2023

In Großbritannien steht um 02:00 Uhr die Veröffentlichung des Verbraucherpreisindex (CPI) für Oktober an, der voraussichtlich bei 6,7% liegt. In den USA werden um 08:30 Uhr die Kern-Einzelhandelsumsätze für Oktober erwartet, die zuletzt bei 0,6% lagen. Gleichzeitig werden die Produzentenpreise (PPI) und die Einzelhandelsumsätze für Oktober veröffentlicht.

Donnerstag, 16. November 2023

In den USA stehen um 08:30 Uhr die wöchentlichen Erstanträge auf Arbeitslosenhilfe an, die zuletzt bei 217.000 lagen. Gleichzeitig wird der Philadelphia Fed Herstellungsindex für November veröffentlicht, der mit -11,0 erwartet wird, verglichen mit -9,0 im Vormonat.

Freitag, 17. November 2023

In der Eurozone wird um 05:00 Uhr der Verbraucherpreisindex (CPI) für Oktober bekannt gegeben, der voraussichtlich bei 2,9% liegt. In den USA stehen um 08:30 Uhr die Baugenehmigungen für Oktober an, die bei 1,450 Millionen liegen sollen, verglichen mit 1,471 Millionen im Vormonat.

Diese Woche verspricht, besonders in Bezug auf Wirtschaftsdaten aus den USA und Europa, spannend zu werden. Die Veröffentlichungen könnten wesentliche Auswirkungen auf die Finanzmärkte haben, insbesondere im Hinblick auf Währungsbewegungen und Rohstoffpreise.

Die Märkte im Auge behalten: weitere Analysen und Informationen

Weiterlesen

: Kapitalmarkt aktuell")