Zins-Entwicklung: In unserem Februar-Briefing blicken wir auf die Zinsentwicklungen vom Februar 2023 untersuchen und die Entwicklungen detailliert analysieren. Unser Ziel ist es, Ihnen eine umfassende Einschätzung der globalen Zinsentwicklungen zu geben und Ihnen so bei Ihren finanziellen Entscheidungen zu helfen.

Allgemeine Zins-Entwicklung

Im Briefing für die Zinsentwicklungen wollen wir die einzelnen Schritte der Entwicklungen der globalen Zinsen vertiefen. Danach werden wir Step by Step die unterschiedlichen Zeitperioden beleuchten und schlussendlich den Status quo abschließend zusammenfassen.

Entwicklung Leitzinssätze

Das Jahr 2022 hat bei der Betrachtung der Leitzinssätze auf der ganzen Welt eine bedeutende Änderung der Zinspolitik gebracht. In den Jahren zuvor waren die Zinssätze sehr niedrig. Im Jahr 2021 führte die Zentralbank in Frankfurt am Main negative Zinssätze ein, was bedeutete, dass Banken und Institutionen für Einlagen bestraft wurden. Das Ziel war es, Anreize für Investitionen zu schaffen und das Kapital in den Markt zu lenken. Dies führte jedoch zu einer hohen Nachfrage und einem Anstieg der Preise. In einigen Regionen erreichte die Inflation Rekordwerte, während sie in anderen Gebieten auf dem höchsten Stand seit 40 Jahren stand. Die Kerninflationsraten stiegen auch rapide an, was zu einer schnellen Gegenreaktion der Zentralbanken führte, nachdem sie zuvor untätig geblieben waren. Es bleibt abzuwarten, wie sich die Zinspolitik in Zukunft entwickeln wird, um diese Herausforderungen zu bewältigen.

Zins-Entwicklung und EZB

Die Festlegung der Leitzinsen für den Euro obliegt der Europäischen Zentralbank im Euroraum. Seit dem Jahr 2016 wurde eine Nullzinspolitik in der gesamten Eurozone verfolgt, aber im Juli 2022 gab es eine erwartete Veränderung durch eine Erhöhung um einen halben Prozentpunkt. Der Basisleitzins hat sich seit der jüngsten Erhöhung im Dezember bereits auf 3,00 % erhöht (Stand: 28.02.2023) und wird voraussichtlich in den kommenden Monaten weiter steigen. Bei der nächsten Sitzung der Europäischen Zentralbank wird eine weitere Anhebung um erneut 0,50 Prozentpunkte erwartet.

FED

Die Währungshüter der USA haben im Jahr 2022 eine beispiellose Erhöhung ihres Leitzinses vorgenommen, was zu massiven Marktstörungen führte. Der Leitzins in den USA blieb zwei Jahre lang bei nur 0,25 Prozentpunkten, vom 16.03.2020 bis 16.03.2022. Innerhalb von nur neun Monaten wurde er dann jedoch um 4,50 Prozentpunkte erhöht und liegt derzeit bei 4,75 Prozentpunkten (Stand: 28.02.2023). Solch hohe Leitzinsniveaus wurden zuletzt vor der Weltfinanzkrise im Jahr 2007 beobachtet. Bei der nächsten Sitzung wird eine Anhebung des Leitzinses um 0,25 % durch die FED erwartet. Einige Marktbeobachter und auch Notenbänker selbst äußern sich dazu, dass eine erneut höhere Anhebungen im Tempo von + 0,50 Prozent besser geeignet wären. Es bleibt abzuwarten, ob sich diese Prognose bewahrheitet.

Bank of England

Bis zum 03.02.2022 lag der Leitzinssatz im Vereinigten Königreich bei nur 50 Basispunkten. Mitte Dezember 2022 hat die Bank of England diesen jedoch drastisch auf 4,00 Prozent erhöht. (Stand: 28.02.2023)

Es wird vermutet, dass die BoE den Leitzins bei der nächsten Sitzung erneut um bis zu 50 Basispunkte auf insgesamt 4,50 Prozent erhöhen wird, und somit der Zins-Entwicklung der EZB folgt.

Bank of Japan

In Japan wird der Yen seit langem durch die Geldpolitik der Bank of Japan streng reguliert. Der Leitzins liegt dort bereits seit 1995 bei nur 0,50 Prozent. Seit 2016 hat die Bank of Japan sogar einen negativen Zinssatz von -0,1 Prozent festgesetzt.

Zins-Entwicklung von Sparzinsen

Nachdem die Zinsen für Sparer in den vergangenen Jahren auf einem sehr niedrigen Niveau befunden haben, sind Sparzinsen in letzter Zeit wieder sehr beliebt geworden. Dies ist auf die gestiegenen Zinssätze zurückzuführen, die von vielen Kreditinstituten an ihre Kunden weitergegeben werden. Es gibt im Wesentlichen zwei Möglichkeiten, Geld zu sparen: Tagesgeld- und Festgeldkonten.

Zins-Entwicklung beim Tagesgeld

Im Unterschied zum herkömmlichen Girokonto können Kunden bei der Eröffnung eines Tagesgeldkontos ausschließlich auf ein im Vorfeld hinterlegtes Referenzkonto zugreifen, um ihr Geld abzuheben. Dadurch wird eine tägliche Verfügbarkeit und damit auch eine hohe Liquidität gewährleistet. Viele Banken gewähren eine Verzinsung auf das eingezahlte Kapital auf Tagesgeldkonten. Im Folgenden finden Sie eine Zusammenstellung der Zinsentwicklung bei Tagesgeldkonten:

Zum aktuellen Tagesgeld-Vergleich

Übersicht unterschiedlicher Tagesgeld Konditionen (Stand: Feb. 2023)

ING

Die ING Deutschland als Tochterunternehmen der niederländischen ING Group offeriert Kunden seit dem 06.12.2022 erneut einen variablen Zinssatz für Tagesgeldkunden. Zusätzlich erhält man aktuell als Neukunde 4 Monate lang einen zweiprozentigen Bonuszins auf seine Einlage von bis zu 50.000 €.

DKB

Die Deutsche Kreditbank AG ermöglicht Sparern, eine Verzinsung auf das abgeschlossene Tagesgeldkonto in Höhe von 0,40 % zu erhalten. Dabei profitieren ebenfalls Bestandskunden, auch diese erhalten einen Zins von 0,40 % p.a.

Consorsbank

Als Tochterunternehmen der französischen BNP Paribas offeriert die Consorsbank seinen Kunden einen Sparzins für das Tagesgeldkonto in Höhe von 0,30 Prozent. Startschuss hierfür ist der 01.01.2023 gewesen. Einen speziellen Anreiz erhalten Neukunden. Für die ersten 6 Monate wird diesen ein Zinssatz von 2,10 % bis zu einer maximalen Einlage in Höhe von 1.000.000 EUR gewährt.

1822direkt

Als Tochterunternehmen der Frankfurter Sparkasse können Sparer beim Tagesgeldkonto für einen begrenzten Zeitraum von 6 Monaten bei einem Zins von 1,55 % p.a. bis zu einem Maximalanlagebetrag in Höhe von 100.000 € profitieren.

Barclays

Als drittgrößte Bank Großbritanniens, offeriert das bereits im Jahr 1690 gegründete Kreditinstitut allen Bestandskunden einen Tagesgeldzinssatz von 0,70 % bis zu einer maximalen Kapitaleinlage von bis zu 250.000 EUR. Ebenso können Neukunden von einem auf 4-Monate begrenzten Bonuszins auf das Tagesgeldkonto von 2,30 % profitieren. Zum Review

Zins-Entwicklung beim Festgeld

Die Banken zahlen bei Festgeldkonten üblicherweise eine höhere Verzinsung des eingezahlten Kapitals an ihre Kunden aus. Das liegt daran, dass die Banken mit dem Nennwert des Kapitals für einen bestimmten Zeitraum kalkulieren können und keine vorzeitige Auszahlung möglich ist. Die Laufzeiten für Festgeldkonten können in manchen Fällen schon ab 1 Monat beginnen, aber auch bis zu 36 Monate oder 3 Jahren dauern.

Zum aktuellen Festgeld-Vergleich

Übersicht unterschiedlicher Festgeld Konditionen (Stand: Feb. 2023)

Klarna

Die schwedische Bank Klarna garantiert für 12 Monate eine Rendite in Höhe von 2,48 %. Für das auf 6 Monate festgesetzte Festgeldkonto wird ein Zins von 1,48 % gewährt.

Collector Bank

Die schwedische Collector Bank garantiert für 12 Monate eine Rendite in Höhe von 2,60 %. Entscheidet man sich als Sparer dazu, ein Kapital für 3 Jahre auf einem Festgeldkonto der Collector Bank anzulegen, erhält man einen Zinssatz von 2,85 % p.a.

TF Bank

Die schwedische TF Bank garantiert für 12 Monate eine Rendite in Höhe von 2,40 %. Bei besonders hoher Entschlossenheit, können Sparer sich für eine Anlage von 4 Jahren einen Zinssatz von 2,95 % auf dem Festgeldkonto der TF Bank sichern.

Resurs Bank

Die schwedische Resurs Bank garantiert für 12 Monate eine Rendite in Höhe von 2,50 %. Möchte man sich nicht so lange festlegen, erhalten Sie als Sparer bei einem 6-monatigen Festgeldkonto einen Zins in Höhe von 1,85 Prozent p.a.

SWK Bank

Das deutsche Kreditinstitut SWK Bank garantiert für 24 Monate eine Rendite in Höhe von 2,75 %. Zudem können bei den aktuellen Konditionen auch kurzfristig Festgeldkonten eröffnet werden. Als Einsteiger kann man mit einer 1-monatigen Laufzeit bereits von einem Zins in Höhe von 0,60 % p.a. profitieren.

Aareal Bank

Die deutsche Aareal Bank garantiert für 24 Monate beim Festgeldkonto eine Rendite in Höhe von 2,50 % jährlich.

PEAC Bank

Die deutsche PEAC Bank garantiert für 24 Monate eine Rendite in Höhe von 2,70 %. Bei der dreimonatigen Produktausführung erhält der Sparer beim Festgeldkonto einen Zinssatz von 0,75 % p.a.

Zins-Entwicklung bei weiteren Spar-Produkte

Vor nicht allzu langer Zeit wurden viele neue Sparprodukte für Sparer in das „Weitere Sparprodukte”Segment aufgenommen. Diese Art von indirektem Sparprodukt sollte insbesondere für Aktienanleger attraktiv sein. Obwohl die Sicherheit der Wertstabilität für diesen Anlegertyp tendenziell nicht so wichtig ist wie die Rendite, ist es dennoch wichtig, attraktive Zinssätze auf das Guthaben zu erzielen.

Eine solche attraktive Möglichkeit bietet sich nun auf den Handelsplattformen und Neobrokern Trade Republic (TR) und Scalable Capital (SC) an. Trade Republic war der Vorreiter und führte Anfang des Jahres eine Verzinsung von 2 % auf dem Verrechnungskonto ein. Bis zu einem Einlagebetrag von 50.000 Euro werden die Zinsen monatlich direkt auf dem Broker-Verrechnungskonto gutgeschrieben.

In der letzten Januarwoche zog Scalable Capital nach und schuf einen neuen Anreiz für die Nutzung des Online-Broker-Angebots. Im monatlichen Prime+ Modell erhalten alle Kunden bis zu einem maximalen Einlagebetrag von 100.000 Euro einen Zinssatz von 2,3 % p.a.

Zins-Entwicklung für Kredite / Darlehen

Neben der Einlage seines Kapitals, gibt es natürlich auch die Möglichkeit, sich über Fremdkapital zusätzliches Geld in Form von Krediten bzw. Darlehen zu beschaffen. In diesem Teil unserer Zinsbriefings werden wir näher auf aktuelle Entwicklungen eingehen.

Für Immobilien

Die Konsequenzen des Zinswechsels und den drastischen Anhebungen durch die Zentralbanken haben besonders die Immobilienbranche zu spüren bekommen, was zu erheblichen Schwierigkeiten aufgrund enorm erhöhter Finanzierungskosten führt. Schon leichte Veränderungen des bisherigen Zinsniveaus können bei den hohen Summen in dieser Branche massive Probleme in der Projektplanung und Finanzierung auslösen. Durch die verringerten Einkünfte für Investoren und Unternehmen sinkt insgesamt die Nachfrage rapide ab.

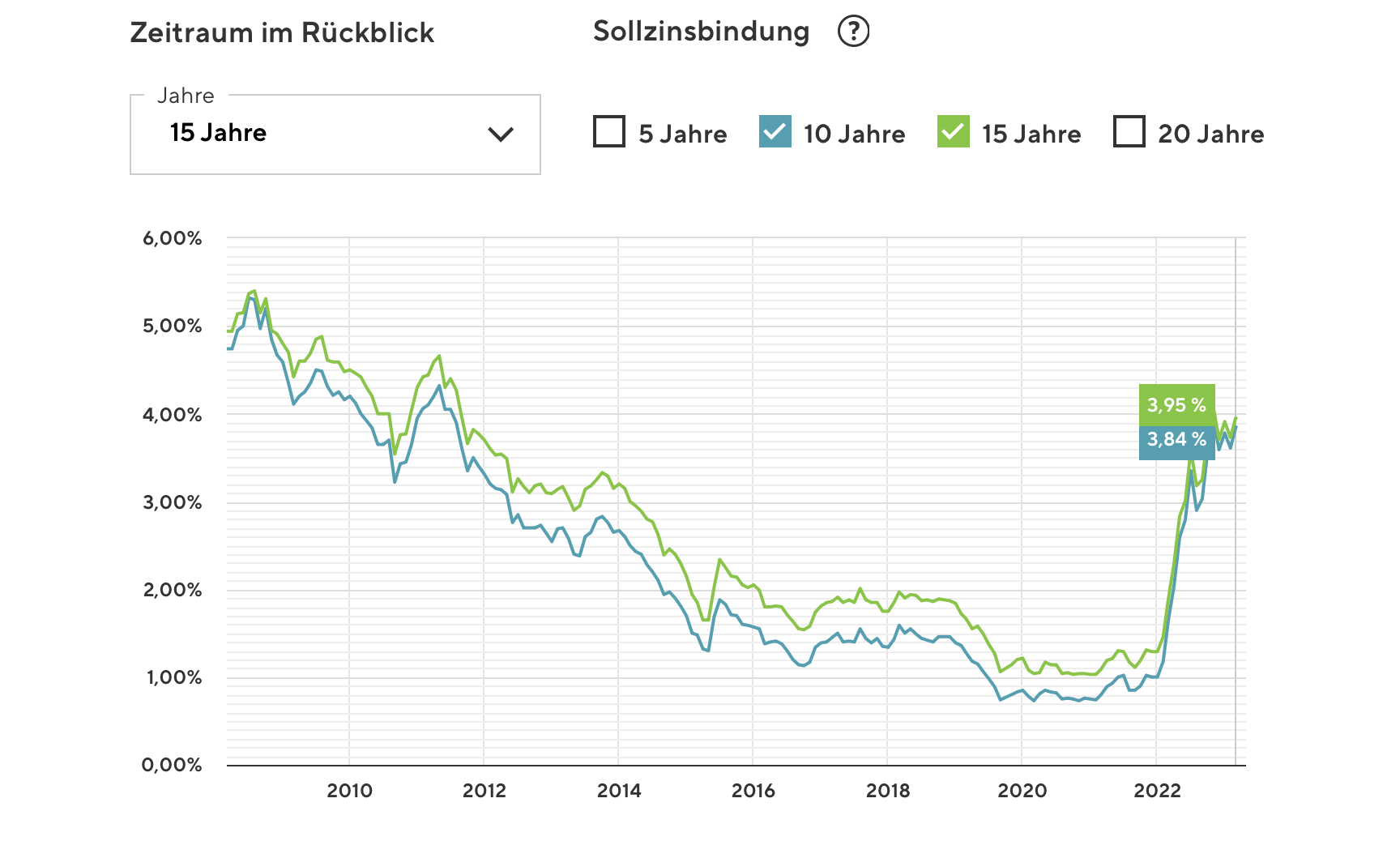

Aktuell befinden sich die Zinsraten im Baufinanzierungsbereich für 10 und 15-jährige Sollzinsbindungen zwischen 3,84 und 3,95%.

Die Zins-Entwicklung für Konsumkredite

Entschlüsse für private Anliegen können zeitnah durch die Gewährung eines Konsumkredits realisiert werden. Hierbei gibt es verschiedene Herangehensweisen, die verfolgt werden können. Teilweise werden für bestimmte Vorhaben, wie beispielsweise ein Autokredit oder Urlaubskredit, eigens angepasste Finanzierungsangebote offeriert. Es ist ebenso möglich, sich für eine individuelle, freie Ausgestaltung des Kredits zu entscheiden, wobei keine Beschränkungen für den Verwendungszweck vorgegeben werden.

Zumeist ist die Aufnahme eines Konsumkredits mit hohen Kosten verbunden und kann negative Auswirkungen auf die eigene Kreditwürdigkeit haben. Der Zinssatz für Konsumkredite liegt oft zwischen 6 und 15 Prozent pro Jahr, was für den Kunden entsprechende Kosten bedeutet.

Zum Kredit-Vergleich von Finanzreport.com

Ausblick, Prognose der Zins-Entwicklung

Zum Ende unseres monatlichen Artikels zur Zins-Entwicklung werfen wir einen Blick in die Glaskugel und schauen in die Zukunft. Die kommenden Monate sollten von einem allgemeinen Rückgang der Zinsanhebungen bei Zentralbanken geprägt sein. In letzter Zeit haben viele Banken beschlossen, einen Teil der Zinsdifferenz an ihre Kunden weiterzugeben, was wahrscheinlich auch andere Banken dazu veranlassen wird, ihre Konditionen anzupassen. Die Zinssätze für Immobilienfinanzierungen werden in naher Zukunft auf hohem Niveau verbleiben und den Immobilienmarkt weiterhin anspannen. Zudem ist die nochmals geänderte Inflationssituation und dessen beständig hoch bleibende Rate ein negativer Indikator für den weiteren Zinsausblick. Notenbänker könnten zur Bekämpfung der widerspenstigen Preissteigerungsrate in den kommenden Monaten weitere Zinserhöhungen in die Wege leiten.

Weiterlesen