Zins-Entwicklung: Wir werden eingehend untersuchen, wie sich die Zinsen entwickelt haben und Ihnen eine umfassende Analyse präsentieren. Unser Ziel ist es, Ihnen dabei zu helfen, fundierte finanzielle Entscheidungen zu treffen, indem wir Ihnen eine verständliche Einschätzung der globalen Zinsentwicklungen liefern.

Allgemeine Zins-Entwicklung

Unser Zinsentwicklungs-Briefing beinhaltet eine detaillierte Analyse der globalen Zinsentwicklungen, bei der wir jeden Schritt einzeln betrachten werden. Wir werden dabei Step-by-Step die verschiedenen Zeitabschnitte beleuchten, um Ihnen ein umfassendes Verständnis der Entwicklungen zu vermitteln. Abschließend werden wir den aktuellen Status quo zusammenfassen, damit Sie bestens informiert sind.

Entwicklung Leitzinssätze

Die Zinspolitik hat im Jahr 2022 weltweit bedeutende Änderungen erfahren. In den vorangegangenen Jahren waren die Zinssätze überwiegend niedrig. Im Jahr 2021 führte die Zentralbank in Frankfurt am Main negative Zinssätze ein, die dazu führten, dass Banken und Institutionen für Einlagen Strafzinsen zahlen mussten. Das Ziel war es, Investitionen zu fördern und Kapital in den Markt zu lenken. Allerdings führte dies zu einer hohen Nachfrage und Preisanstiegen in einigen Regionen, was zu Rekordinflationen führte. In anderen Regionen war die Inflation auf dem höchsten Stand seit 40 Jahren. Die Kerninflationsraten stiegen ebenfalls schnell an, was schließlich zu schnellen Gegenreaktionen der Zentralbanken führte, nachdem sie zuvor untätig geblieben waren. Es bleibt abzuwarten, wie sich die Zinspolitik in Zukunft entwickeln wird, um diesen Herausforderungen zu begegnen.

| Leitzins | Aktuell | Seit |

|---|---|---|

| Schweiz | 1,50 % | 23.03.2023 |

| Großbritannien | 4,25% | 23.03.2023 |

| USA | 4,75 bis 5,0% | 22.03.2023 |

| Euroland | 3,5% | 16.03.2023 |

| Schweden | 3% | 22.02.2023 |

| Russland | 7,5% | 16.09.2022 |

| Japan | -0,1% | 01.02.2016 |

Zins-Entwicklung und EZB

Die Europäische Zentralbank im Euroraum ist für die Festlegung der Leitzinsen für den Euro zuständig. Seit 2016 wurde eine Nullzinspolitik in der gesamten Eurozone verfolgt, doch im Juli 2022 gab es eine erwartete Veränderung durch eine Erhöhung um einen halben Prozentpunkt. Seit der letzten Erhöhung im Dezember 2022 liegt der Basisleitzins bei 3,50 % (Stand: 29.03.2023) und wird voraussichtlich in den nächsten Monaten weiter ansteigen. Es wird erwartet, dass die Europäische Zentralbank bei ihrer nächsten Sitzung die Zinsen um mindestens 0,25 Prozentpunkte erhöhen wird.

FED

Im Jahr 2022 hat die US-Notenbank eine beispiellose Erhöhung des Leitzinses vorgenommen, was zu massiven Marktstörungen führte. Der Leitzins in den USA blieb vom 16.03.2020 bis 16.03.2022 bei nur 0,25 Prozentpunkten unverändert. Innerhalb von neun Monaten wurde er jedoch um 4,75 Prozentpunkte erhöht und liegt nun bei 5,00 Prozentpunkten (Stand: 29.03.2023). Ein derart hohes Leitzinsniveau wurde zuletzt vor der Weltfinanzkrise im Jahr 2007 beobachtet. Bei der nächsten Sitzung wird eine weitere Anhebung des Leitzinses um 0,25 Prozentpunkte durch die US-Notenbank erwartet. Aufgrund der Banken- und Finanzkrise in den vergangenen Wochen haben sich jedoch die Erwartungen für weitere Erhöhungen des Leitzinssatzes insgesamt abgesenkt. Einige Marktteilnehmer prognostizieren sogar eine Pause bei den Anhebungen und eine baldige Absenkung durch die US-Notenbank. Es bleibt abzuwarten, ob sich diese Prognosen bewahrheiten.

Bank of England

Vom 03.02.2022 bis Mitte Dezember 2022 betrug der Leitzinssatz im Vereinigten Königreich nur 50 Basispunkte. Seitdem hat die Bank of England diesen jedoch drastisch auf 4,25 Prozent erhöht (Stand: 29.03.2023).

Es wird erwartet, dass die BoE den Leitzins bei der nächsten Sitzung um bis zu 25 Basispunkte auf insgesamt 4,50 Prozent erhöhen wird, womit sie der Zinsentwicklung der EZB folgen würde. Gleichzeitig wird auch das Szenario einer baldigen Pause diskutiert.

Bank of Japan

Die Geldpolitik der Bank of Japan reguliert den Yen seit Langem streng. Bereits seit 1995 liegt der Leitzins dort bei nur 0,50 Prozent. Seit 2016 hat die Bank of Japan sogar einen negativen Zinssatz von -0,1 Prozent eingeführt und hält an jenem straffen Kurs ihrer Geldpolitik auf dem Inselstaat fest.

Schweizerische Nationalbank

Der Schweizer Franken, welcher unter der Hand der Schweizer Nationalbank steht, verfügt weltweit über den Ruf einer krisenfesten und souveränen Währung. Nachdem die nationale Währung aufgrund des Bankenbebens nach der größten Übernahme im Finanzsektor in der Geschichte der Schweiz in den vergangenen Wochen des März stattgefunden hatte. Das größte Kreditinstitut UBS hatte in dessen Folge die zweitgrößte Bank des Landes, die Credit Suisse, übernommen.

Zuvor lag der Leitzins in der Schweiz aufgrund des geringen Inflationsniveaus gerade einmal bei 1,0 Prozentpunkten. Am 24.03. erhöhte die SNB diesen um 50 Basispunkte auf das aktuell herrschende Niveau von 1,50 %. In der Zukunft kann mit weiteren, wenn auch kleineren Anhebungen des Leitzinssatzes in der Schweiz gerechnet werden1Leitzinserhöhung Schweiz, https://www.sueddeutsche.de/wirtschaft/schweiz-nationalbank-leitzins-erhoehung-1.5774027.

Zins-Entwicklung von Sparzinsen

In den vergangenen Jahren befanden sich die Zinsen für Sparer auf einem sehr niedrigen Niveau, doch in letzter Zeit sind Sparzinsen wieder sehr gefragt. Dies ist auf die gestiegenen Zinssätze zurückzuführen, die von vielen Kreditinstituten an ihre Kunden weitergegeben werden. Im Wesentlichen gibt es zwei Möglichkeiten, Geld zu sparen: Tagesgeld- und Festgeldkonten.

Zins-Entwicklung beim Tagesgeld

Eine Möglichkeit, Geld zu sparen und dabei eine tägliche Verfügbarkeit und hohe Liquidität zu gewährleisten, bietet das Tagesgeldkonto. Im Gegensatz zum Girokonto kann man nur auf ein hinterlegtes Referenzkonto zugreifen, um das Geld abzuheben. Viele Banken zahlen für diese Art des Sparens Zinsen auf das eingezahlte Kapital. Im Folgenden finden Sie eine Übersicht der Zins-Entwicklung bei Tagesgeldkonten:

Zum aktuellen Tagesgeld-Vergleich

Übersicht unterschiedlicher Tagesgeld Konditionen (Stand: März 2023)

ING

Die ING Deutschland als Tochterunternehmen der niederländischen ING Group offeriert Kunden seit dem 06.12.2022 erneut einen variablen Zinssatz für Tagesgeldkunden. Zusätzlich erhält man aktuell als Neukunde 4 Monate lang einen zweiprozentigen Bonuszins auf seine Einlage von bis zu 50.000 €.

DKB

Die Deutsche Kreditbank AG ermöglicht Sparern, eine Verzinsung auf das abgeschlossene Tagesgeldkonto in Höhe von 1,00 % zu erhalten. Dabei profitieren ebenfalls Bestandskunden, auch diese erhalten einen Zins von 1,00 % p.a.

Consorsbank

Als Tochterunternehmen der französischen BNP Paribas offeriert die Consorsbank seinen Kunden einen Sparzins für das Tagesgeldkonto in Höhe von 0,60 Prozent. Startschuss hierfür ist der 01.01.2023 gewesen. Einen speziellen Anreiz erhalten Neukunden. Für die ersten 6 Monate wird diesen ein Zinssatz von 2,40 % bis zu einer maximalen Einlage in Höhe von 1.000.000 EUR gewährt.

1822direkt

Als Tochterunternehmen der Frankfurter Sparkasse können Sparer beim Tagesgeldkonto für einen begrenzten Zeitraum von 6 Monaten bei einem Zins von 2,00 % p.a. bis zu einem Maximalanlagebetrag in Höhe von 100.000 € profitieren. Danach gilt die reguläre Verzinsung der Einlage von 0,30 % p.a..

Barclays

Als drittgrößte Bank Großbritanniens, offeriert das bereits im Jahr 1690 gegründete Kreditinstitut allen Bestandskunden einen Tagesgeldzinssatz von 0,70 % bis zu einer maximalen Kapitaleinlage von bis zu 250.000 EUR. Ebenso können Neukunden von einem auf 4-Monate begrenzten Bonuszins auf das Tagesgeldkonto von 2,30 % profitieren. Zum Review

Zins-Entwicklung beim Festgeld

Im Gegensatz zum Tagesgeldkonto bieten Festgeldkonten in der Regel eine höhere Verzinsung des angelegten Kapitals, da die Banken bei der Festlegung der Zinsen von einer bestimmten Laufzeit ausgehen können und keine vorzeitige Auszahlung möglich ist. Die Laufzeiten für Festgeldkonten können zwischen einem Monat und bis zu 36 Monaten oder 3 Jahren betragen.

Zum aktuellen Festgeld-Vergleich

Übersicht unterschiedlicher Festgeld Konditionen (Stand: März 2023)

Klarna

Die schwedische Bank Klarna garantiert für 12 Monate eine Rendite in Höhe von 3,00 %. Für das auf 6 Monate festgesetzte Festgeldkonto wird ein Zins von 1,48 % gewährt.

Collector Bank

Die schwedische Collector Bank garantiert für 12 Monate eine Rendite in Höhe von 2,25 %. Entscheidet man sich als Sparer dazu, ein Kapital für 3 Jahre auf einem Festgeldkonto der Collector Bank anzulegen, erhält man einen Zinssatz von 2,85 % p.a.

TF Bank

Die schwedische TF Bank garantiert für 12 Monate eine Rendite in Höhe von 2,40 %. Bei besonders hoher Entschlossenheit, können Sparer sich für eine Anlage von 4 Jahren einen Zinssatz von 2,95 % auf dem Festgeldkonto der TF Bank sichern.

Resurs Bank

Die schwedische Resurs Bank garantiert für 12 Monate eine Rendite in Höhe von 2,50 %. Möchte man sich nicht so lange festlegen, erhalten Sie als Sparer bei einem 6-monatigen Festgeldkonto einen Zins in Höhe von 1,85 Prozent p.a.

SWK Bank

Das deutsche Kreditinstitut SWK Bank garantiert für 24 Monate eine Rendite in Höhe von 2,75 %. Zudem können bei den aktuellen Konditionen auch kurzfristig Festgeldkonten eröffnet werden. Als Einsteiger kann man mit einer 1-monatigen Laufzeit bereits von einem Zins in Höhe von 0,60 % p.a. profitieren.

PBB

Die Deutsche Pfandbriefbank garantiert Einlegern und Sparern für ein 3-jähriges Investment eine jährliche Verzinsung in Höhe von 3,25 %.

PEAC Bank

Die deutsche PEAC Bank garantiert für 24 Monate eine Rendite in Höhe von 2,70 %. Bei der dreimonatigen Produktausführung erhält der Sparer beim Festgeldkonto einen Zinssatz von 0,75 % p.a.

Zins-Entwicklung bei weiteren Spar-Produkten

In jüngster Vergangenheit wurden neue Sparprodukte eingeführt, die insbesondere für Aktienanleger attraktiv sein sollen. Obwohl die Rendite für diesen Anlegertyp tendenziell wichtiger als die Wertstabilität ist, sind attraktive Zinssätze dennoch von Bedeutung. Trade Republic und Scalable Capital bieten nun solche Zinssätze auf ihren Handelsplattformen und Neobroker-Angeboten an. Trade Republic war der erste Anbieter, der Anfang des Jahres eine Verzinsung von 2% auf dem Verrechnungskonto einführte. Die Zinsen werden monatlich direkt auf dem Broker-Verrechnungskonto gutgeschrieben, bis zu einem Einlagebetrag von 50.000 Euro. In der letzten Januarwoche zog Scalable Capital nach und bot im monatlichen Prime+ Modell einen Zinssatz von 2,3% p.a. für Einlagen bis zu einem maximalen Betrag von 100.000 Euro.

Zins-Entwicklung für Kredite / Darlehen

In unserem Zinsbriefing widmen wir uns heute der Kreditvergabe und aktuellen Entwicklungen in diesem Bereich. Neben der Einlage von Kapital bei Banken und Finanzinstituten gibt es auch die Möglichkeit, sich über Fremdkapital wie Kredite oder Darlehen zusätzliches Geld zu beschaffen. Wir werden auf die aktuellen Zinsentwicklungen im Kreditsektor eingehen und mögliche Auswirkungen auf Verbraucher und Unternehmen betrachten.

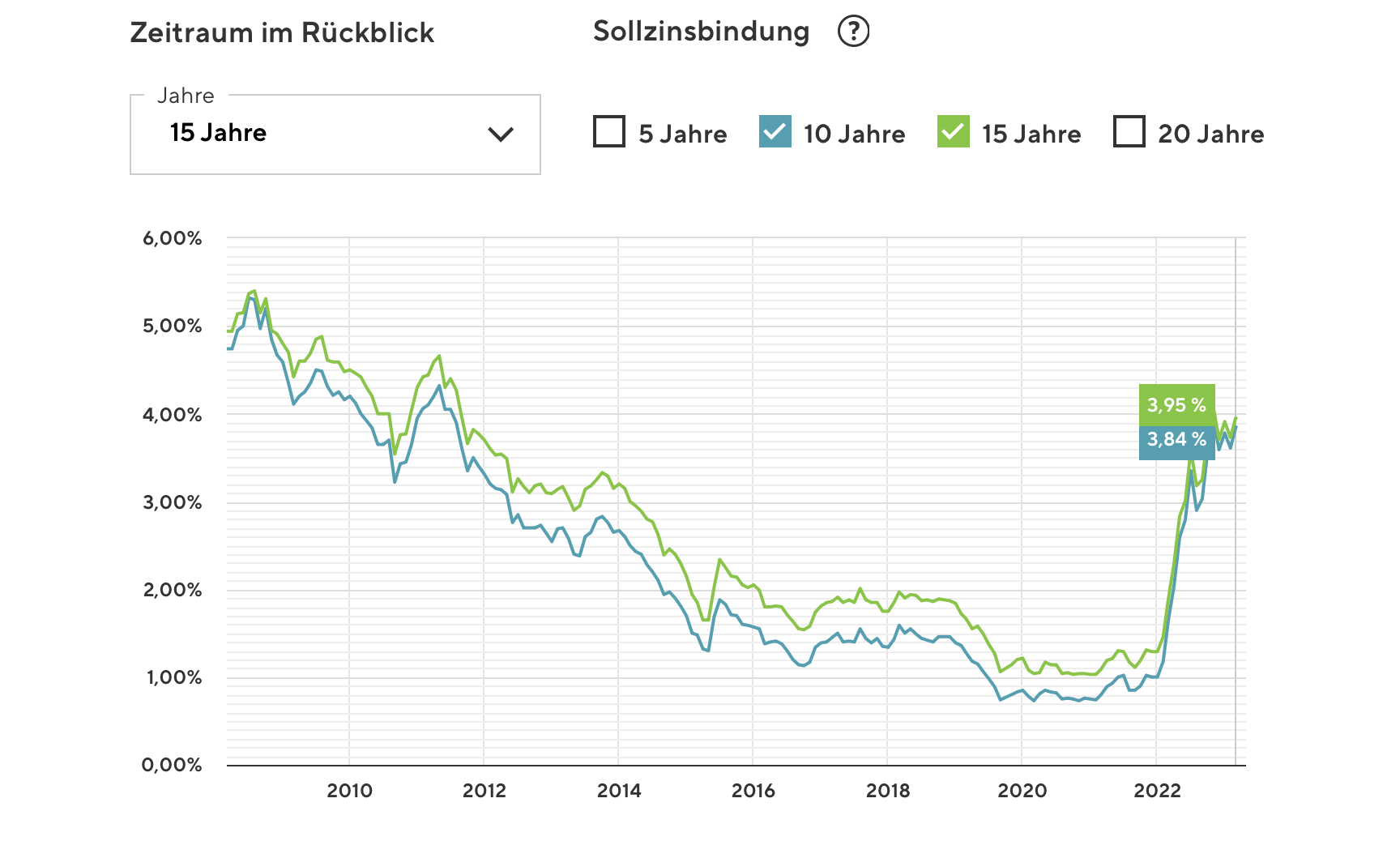

Für Immobilien

Die Erhöhungen der Zinsen durch die Zentralbanken haben vor allem in der Immobilienbranche erhebliche Auswirkungen gezeigt, da die Finanzierungskosten enorm gestiegen sind. Selbst geringfügige Veränderungen des bisherigen Zinsniveaus können aufgrund der hohen Summen in dieser Branche massive Probleme in der Projektplanung und Finanzierung auslösen. Als Folge der gesunkenen Einkünfte für Investoren und Unternehmen nimmt die Nachfrage rapide ab.

Aktuell befinden sich die Zinsraten im Baufinanzierungsbereich für 10 und 15-jährige Sollzinsbindungen zwischen 3,84 und 3,95%.

Die Zins-Entwicklung für Konsumkredite

Manchmal müssen private Wünsche schnell umgesetzt werden, und ein Konsumkredit kann hierbei helfen. Es gibt verschiedene Möglichkeiten, wie man einen solchen Kredit aufnehmen kann, und für bestimmte Vorhaben, wie zum Beispiel Autokauf oder Urlaub, gibt es spezielle Finanzierungsangebote. Es ist aber auch möglich, einen freien Kredit aufzunehmen, bei dem der Verwendungszweck nicht eingeschränkt ist.

Die Aufnahme eines Konsumkredits kann jedoch teuer sein und sich negativ auf die Kreditwürdigkeit des Kunden auswirken. Die Zinssätze für Konsumkredite liegen oft zwischen 6 und 15 Prozent pro Jahr, was für den Kunden mit entsprechenden Kosten verbunden ist.

Zum Kredit-Vergleich von Finanzreport.com

Ausblick, Prognose der Zins-Entwicklung

Wir werfen am Ende unseres monatlichen Berichts zur Zinsentwicklung einen Blick in die Zukunft. Es wird erwartet, dass in den nächsten Monaten die Zentralbanken insgesamt weniger Zinserhöhungen durchführen werden. Besonders im Rahmen der in den letzten Monat ersichtlich gewordenen Komplikationen, die vor allem im Bankensektor aufgrund des schnellen Wechsels in der Geldpolitik ersichtlich geworden sind, wird die Aussage nochmals bestätigt.

Viele Banken haben kürzlich beschlossen, einen Teil der Zinsdifferenz an ihre Kunden weiterzugeben, was wahrscheinlich zu einer Anpassung der Konditionen durch andere Banken führen wird. Durch die entstandene Vertrauenskrise durch die Pleite diverser Kreditinstitute haben viele Kunden ihr Geld von eher kleineren Banken abgezogen. Folglich wurde nochmal der kompetitive Druck des Einlagengeschäfts von Banken verstärkt. Gleichzeitig bieten quasi risikolose Anlagen in Staatsanleihen oder USA oder auch in Deutschland im angelsächsischen Raum bis an die 4 % jährliche Rendite. Deutsche Papiere mit der Bonität AAA sorgen mit einer Verzinsung in Höhe von 3 % p.a. ebenfalls für einen Abzug der Einlagen von Anlegern bei traditionellen Banken.

Die Zinssätze für Immobilienfinanzierungen werden in naher Zukunft hoch bleiben und den Immobilienmarkt weiter unter Druck setzen. Besonders das angeschlagene Liquiditätsumfeld der Banken sorgt durch strengere Auflagen und Vergabeverfahren für einen beachtlichen Anstieg der Zinskosten und somit im gleichen Rahmen einer Absenkung der Profitabilität von Immobilienfinanzierern. Auch der Ausblick für den Sektor insgesamt verbleibt schwierig und Beteiligte müssen sich auf weiterhin erschwerte Bedingungen einstellen. Gleichwohl wird früher oder später auch in dieser Hinsicht eine Kehrtwende eintreten können, welche welche besonders das Umfeld im Immobiliensektor erneut spannend werden lassen sollte.

Quellen & Verweise

Weiterlesen