Finanzen aktuell: In unserer heutigen Ausgabe des Weekly Finanzreport, werden wir die Entwicklungen in Wirtschaft, Gesellschaft und Politik und dessen Auswirkungen auf den Finanzmarkt beleuchten. Hierbei legen wir den Fokus ganz auf unser Motto: „Alles rund um Ihr Geld und Ihre privaten Finanzen“.

Finanzen aktuell: Das Wichtigste in Kürze

- Aktienmärkte zweite Woche in Folge im Minus

- Kryptomarkt unter Druck, nachdem Wirtschaftsprüfer Mazars Dienste im gesamten Sektor pausiert

- FED, EZB und BoE heben Leitzins um jeweils 50 Basispunkte an

- EZB wird im März mit der Bilanzverkürzung beginnen

- schwache weltweite Wirtschaftsindikatoren verstärken Sorgen um Rezession

- Immobilienmärkte laut Indikator auf tiefsten Stand seit 2011

- Volatilität auf geringen Level – Anstieg könnte eintreten

Die Märkte im Überblick

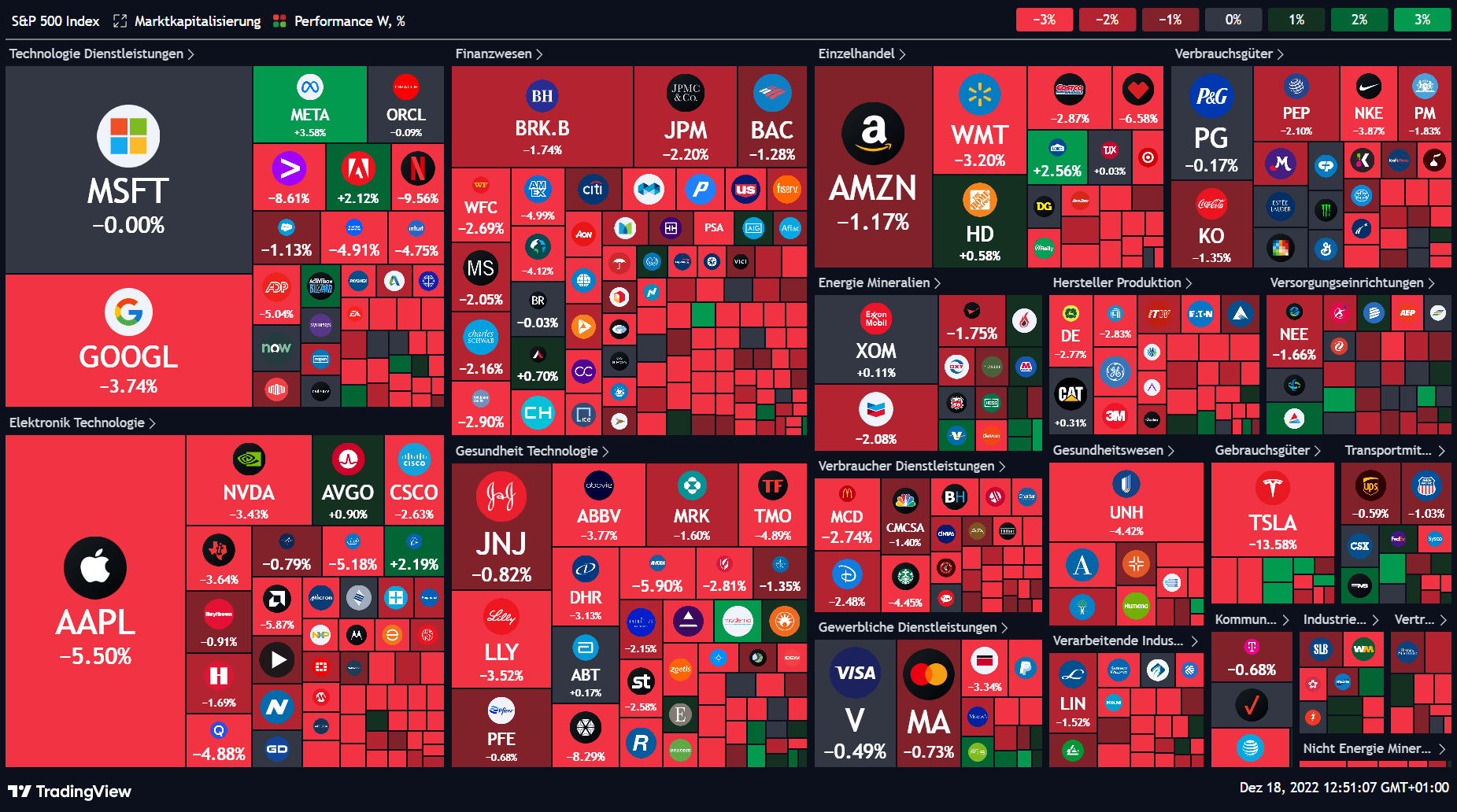

Nach den starken letzten Wochen setzt sich auch in der Kalenderwoche 50 die Kursrücksetzung fort und die Indizes schließen am Freitag im Minus ab. Dabei haben besonders die Zentralbanken sowie Wirtschaftsindikatoren für Druck an den Märkten gesorgt. Aktuell notiert der S&P 500 seit Jahresanlauf -20 % im Minus, der technologiebelastete NASDAQ bei -32 % und der eher defensivere DOW Jones bei ca. -10 %.

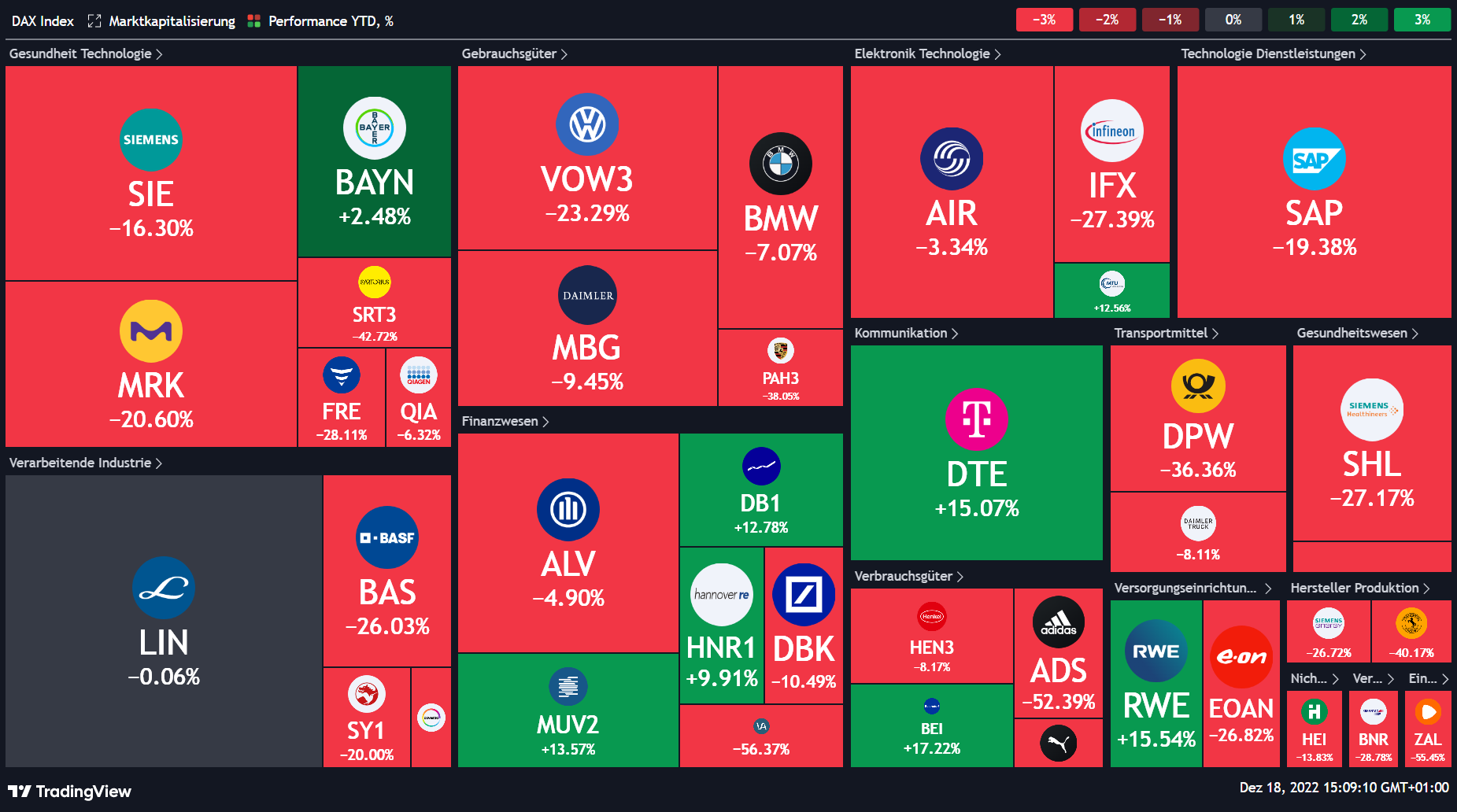

Der Deutsche Aktienindex DAX verzeichnet eine Performance in Höhe von -13,30 % und schließt die Handelswoche bei einem Wert von 13.900 ab.

Am Kryptomarkt ist es in den vergangenen Handelstagen erneut zu starken Kursverfällen gekommen. Demnach stieg die Leitkryptowährung Bitcoin nach erreichend der Jahrestiefs zur Mitte des Novembers bis zum Mittwoch, dem 14.12. wieder erneut auf einen Kurs in Höhe von 18.500 USD an. Durch die bärischen Indikationen der Notenbanken wurden ab diesem Zeitpunkt die gesamten Kurse der Kryptowährungen in die Tiefe gesendet. Vielmehr sorgte die Mitteilung des französischen Wirtschaftsprüfungsunternehmens Mazars dafür, dass sich die Entwicklungen nochmals verschärften. Nach dem Zusammensturz der Krypto-Börse FTX hat Mazars für die größte Krypto-Börse Binance einen sogenannten Proof-of-Reserves durchgeführt, wodurch die Bestände an Coins bestätigt werden sollen. Durch die Mitteilung, dass Mazars die Dienste im Kryptosektor pausieren würde, sinkt das Vertrauen in zentrale Börsen und die Sorge der Nutzer steigt. Zum Redaktionsschluss befindet sich der Bitcoin (BTC) Kurs bei 16.680 USD.

Finanzen aktuell: Entwicklungen in der Finanz- und Bankenbranche

Die Zentralbanken sehen die Inflation weiterhin als eines ihrer größten Probleme an. Auch wenn der Verbraucherpreisindex sowie die Erzeugerpreise in den USA zuletzt unterhalb der Erwartungen sind, werden die Zentralbanken die Zinsen weiterhin anheben. Die amerikanische FED, Bank of England (BoE) und die Europäische Zentralbank (EZB) hebten den jeweiligen Leitindex des Währungsgebietes um 50 Basispunkte an. Besonders destruktiv wirkte sich dabei die Anmerkung von Powell aus, dass der Zinsgipfel höher sein wird, als der Markt zuvor eingepreist hatte. Demnach peilt die amerikanische Notenbank für das Ende des Jahres 2023 einen Gipfel für das Zinsniveau von 5,10 % an, der Markt preist hierbei aktuell nur ein Level von 4,40 Prozentpunkten an.

Weitaus bärischer hat sich die Konferenz der EZB gehalten. Zur Überraschung notierten einige Entscheidungsträger in der Europäischen Zentralbank eine Anhebung um 75 Basispunkte, obwohl man 50 Basispunkte erwartet hatte. Ein aggressiver Ton, welcher den Markt jeweils für die kommenden Tagungen eine Mindestanhebung von 0,50 % ausgehen lässt. Zudem wird die EZB beginnend im März 2023 die Bilanz verkürzen, mit anfänglich 15 Mrd. Dabei könnten bereits im Juni die Verkürzungen ausgeweitet werden.

Das Problem könnte sein, dass viele Staaten finanzielle Schwierigkeiten bekommen. Das liegt daran, dass die EZB plant, nicht nur keine Staatsanleihen mehr zu kaufen, sondern auch ihre Bestände zu reduzieren. Um Investoren für den Kauf der vielen Staatsanleihen zu gewinnen, müssten die Renditen steigen. Dies würde logischerweise zu höheren Kosten für die Staaten führen. Die Lage bleibt angespannt. Wir müssen abwarten, wie die Zentralbanken auf zukünftige Entwicklungen reagieren.

Unterdessen gibt es Gerüchte, dass Goldman Sachs plant, 8% seiner Belegschaft abzubauen. Das entspricht etwa 4.000 Stellen.Dabei könnte GS nur als Vorreiter der gesamten Branche dienen.

Entwicklungen rund um Immobilien

Während das Umfeld der Unternehmen am Finanzmarkt zwar angespannt bleibt, wächst die Sorge um die generelle Stabilität und Gesundheit des Immobilienmarktes weiterhin. Auch Notenbankpräsident Jerome Powell teilte in seiner Presseerklärung mit, dass der Immobilienmarkt sehr schwach ist. Er betonte, dass man ihn angesichts des hohen Zinsniveaus weiterhin sorgsam beobachten muss.Insgesamt ist die Assetklasse der Immobilien vor dem Anleihe- und dem Aktienmarkt die weitaus größte Assetklasse. Entsprechend ist ein sehr hoher Anteil des weltweit investierten Kapitals von den Entwicklungen betroffen.

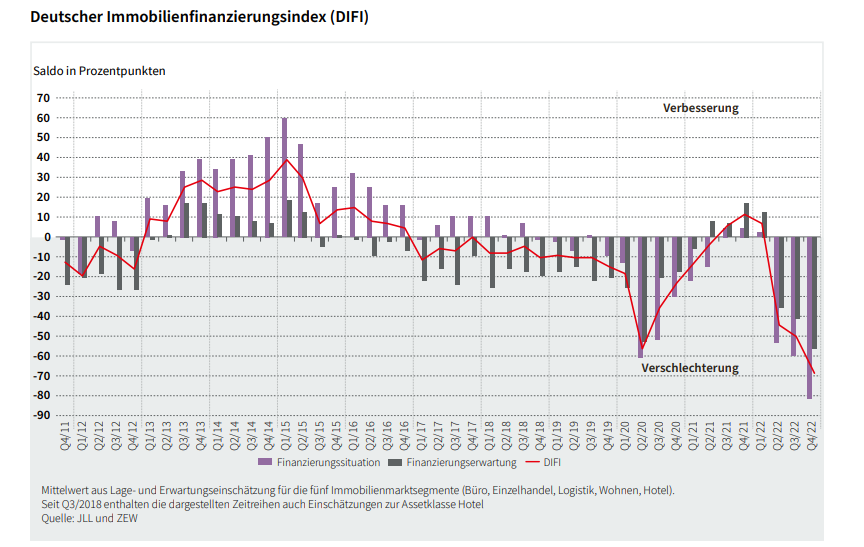

Im jüngsten Report von Jones Lang LaSalle – JLL für das vierte Quartal 2022 ist demnach der sogenannte Deutsche Immobilienfinanzierungsindex (DIFI) auf einen neuen Tiefststand geraten. Der Index notiert mit -69,70 % nochmals unter den zuvor erreichten Tiefs vom Coronaschock im Jahr 2020, wo er bei -60 Prozentpunkten stand. Aufgelegt wird der Index seit Ende des Jahres 2011. Er bildet die Lage (vergangene sechs Monate) und die Erwartungen (kommende sechs Monate) der Umfrageteilnehmer/-innen bezüglich der deutschen Immobilienfinanzierungsmärkte ab. Er wird quartalsweise ermittelt und berechnet sich als Mittelwert der Salden für die Immobilienmarktsegmente Büro, Einzelhandel, Logistik, Wohnen und Hotel1JLL, Deutscher Immobilienfinanzierungsindex (DIFI), https://www.jll.de/content/dam/jll-com/documents/pdf/research/emea/germany/de/DIFI-Report-JLL-Deutschland.pdf.

Der Marktausblick – Wichtiges für die kommende Woche 51

Die Anspannung am Markt bleibt groß. Das makroökonomische Umfeld hat sich besonders im Rahmen des aggressiven Tons der Europäischen Zentralbank und der enttäuschenden Wirtschaftsindikatoren nochmals verstärkt. Solange die Mehrheit der Ergebnisse der Unternehmen im Rahmen der Erwartungen bleiben, sollte es noch nicht zu einem starken Abverkauf kommen. Brenzlig wird es besonders dann, wenn aufgrund des Gewinnmargen-Druckes weiterhin Ergebnisse korrigiert werden müssen. Infolgedessen würden die Bewertungen an sich steigen und der Markt könnte konsequent in Form von Abverkäufen eine entsprechende geeignete Neueinpreisung und Anpassung vornehmen.

Aktuelle Finanzentwicklung der Volatilität

Trotz der zwei aufeinander erfolgten negativen Wochen an den Indizes ist die gesamte Volatilität am Beispiel des S&P 500 aus den USA noch immer auf einem geringen Niveau. Im Chart ist das Trendbild des Volatilitätsindex (VIX), welcher die Schwankungsbreite im S&P 500 widerspiegelt, über die vergangenen Monate seit Beginn des Jahres 2022 dargestellt. Zu den Abverkäufen im Oktober notierte der VIX wieder in Richtung der 36er-Marke und ist seitdem konstant rückläufig gewesen. Gleichzeitig hatte sich seitdem der Kursstand des Indizes entgegensetzt entwickelt und erholt. Mit einem aktuellen Wert von nur 22 gibt die Volatilität erneut viel Spielraum für potenzielle Kursrutsche und Anleger sollten das Ganze mit Vorsicht mit in ihre eigene Marktanalyse einbeziehen.

Für die kommende Vorweihnachtswoche werden die Ergebnisse der Unternehmen Nike, FedEx und Micron Technologies nochmal besonders für Spannung sorgen. Insbesondere Einzelheiten von FedEx geben dem Markt eine solide Aufnahme der aktuellen Situation der Wirtschaft. Bereits vor einigen Monaten hat das Logistik- und Transportunternehmen eine Umsatzwarnung als Folge weniger Auslieferungen angekündigt. Dies deutet eindeutig auf einen Rückgang in der generellen Nachfrage von Konsumenten und somit einen Abschwung der Wirtschaft.

Die Nike-Aktie rückt am Dienstag wieder in den Fokus. Anleger erwarten solide Ergebnisse vom Sport- und Bekleidungshersteller. Seit Jahresbeginn bis zum Geschäftsbericht des dritten Quartals im Oktober musste Nike allerdings einen harten Rückschlag beim Aktienkurs hinnehmen.Im Oktober konnte mit Unterstützung der positiven Ergebnisse eine Trendwende geschaffen werden. Die Aktie notiert seitdem +25 % im Plus.

Für Micron Technologies werden die Ergebnisse für den Markt nochmals eine Indikation auf die Branchensituation des Halbleitersektors liefern. Nachdem die Umsätze bereits mehrmals stark nach unten korrigiert worden sind, müssen die angepassten Prognosen auf jeden Fall ereicht werden, um einen Abverkauf der Aktie zu verhindern. Ähnliche Werte im Sektor könnten entsprechend den Geschäftszahlen positiv oder negativ notieren. Ansonsten ist entsprechend der Vorweihnachtszeit nur noch ein geringer Bestandteil der Berichtssaison für die kommende Zeit vorhanden.

Quellen & Verweise

Weiterlesen