Zins-Entwicklung: In unserer heutigen Ausgabe des monatlichen Zinsbriefings, werden wir die Entwicklungen der globalen Leitzinssätze und dessen Auswirkungen auf die Sparzinsen sowie Zinsen für Kredite und Darlehen beleuchten. Hierbei wollen wir im Anschluss noch einen Ausblick für die kommenden Wochen geben, sodass Sie nach unserem Motto „Alles rund um Ihr Geld und Ihre privaten Finanzen“ die besten Entscheidungen treffen können.

Allgemeine Zins-Entwicklung

Im Briefing des Januars für die Zinsentwicklungen werden wir insgesamt die einzelnen Schritte der Entwicklungen der globalen Zinsen über das gesamte Jahr 2022 integrieren. Demnach werden wir Step by Step die unterschiedlichen Zeitperioden beleuchten und schlussendlich den Status quo zusammenfassen.

Entwicklung Leitzinssätze

Das Jahr 2022 stand im Zeichen eines bemerkenswerten Wandels in der Zinslandschaft weltweit. Die vorangegangenen Jahre waren von extrem niedrigen Zinssätzen geprägt. Besonders auffallend war die Entscheidung der Europäischen Zentralbank (EZB) im Jahr 2021, einen negativen Leitzins von -0,50 % einzuführen. Diese Regelung führte dazu, dass Banken und andere Finanzinstitutionen quasi “zur Kasse gebeten” wurden, wenn sie ihre Gelder einfach parkten. In einigen Fällen mussten sogar Kunden Gebühren zahlen, wenn sie Geld auf ihren Bankkonten liegen ließen.

Die EZB, die ihren Sitz in Frankfurt hat, verfolgte damit das Ziel, das Wirtschaftswachstum anzukurbeln. Sie ermutigte Banken, Finanzdienstleister und Investoren dazu, ihr Kapital in lukrative Projekte zu investieren, anstatt es ungenutzt liegen zu lassen. Doch diese Strategie führte nicht nur zu den erhofften Effekten. Der von der EZB geförderte Wirtschaftsaufschwung löste eine gesteigerte Nachfrage aus, was wiederum die Preise in die Höhe trieb.

Leider hatte diese Entwicklung eine deutliche Inflation zur Folge. Die Inflationsraten schossen weltweit in die Höhe und erreichten in einigen Regionen neue Rekordwerte, während in anderen Regionen Zahlen zu verzeichnen waren, die seit vier Jahrzehnten nicht mehr gesehen wurden. Neben den speziellen Auswirkungen, die durch Krisen und internationale Herausforderungen verursacht wurden, stieg auch die grundlegende Inflationsrate stark an. Als Reaktion darauf nahmen die Zentralbanken eine entschiedene Gegensteuerung in ihrer Geldpolitik vor, nachdem sie lange Zeit tatenlos zugeschaut hatten.

Zins-Entwicklung und EZB

Im Eurogebiet hat die EZB das Sagen, wenn es um die Festlegung der Leitzinsen für den Euro geht. Seit 2016 war die Eurozone von einer Politik der Nullzinsen geprägt. Doch im Juli 2022 gab es einen Wendepunkt: Die EZB erhöhte den Zinssatz um einen halben Prozentpunkt. Mit der letzten Zinsanhebung im Dezember steht der Leitzins nun bei 2,50 % (Stand: 30.01.2023). Und es sieht so aus, als würde er in den nächsten Monaten weiter steigen. Für die kommende EZB-Sitzung am 2. Februar wird eine weitere Zinsanhebung um 0,50 Prozentpunkte erwartet.

FED

In den USA hat die FED, die dortige Zentralbank, im Jahr 2022 die schärfsten Zinsanhebungen seit Jahrzehnten durchgeführt. Dies hat den Finanzmärkten ordentlich zugesetzt. Zwischen dem 16.03.2020 und dem 16.03.2022 lag der US-Leitzins nur bei 0,25 Prozent. Doch dann hat die FED den Zinssatz in nur neun Monaten um 4,25 Prozentpunkte angehoben. Heute beträgt der Zinssatz 4,50 Prozent (Stand: 30.01.2023). Dieses hohe Niveau des US-Leitzinses gab es zuletzt vor der globalen Finanzkrise 2007. Bei der nächsten Sitzung am 1. Februar erwartet der Markt eine kleine Zinserhöhung von 0,25 Prozent durch die FED. Einige Marktbeobachter spekulieren, dass die Zinserhöhungen nach dem Monat März ausgesetzt werden könnten. Ob diese Vorhersage zutrifft, wird die Zukunft zeigen.

Bank of England

Im Vereinigten Königreich war der Leitzins für das britische Pfund bis zum 3. Februar 2022 nur 0,5 Prozent. Die Bank of England hat diesen Zins seitdem kräftig nach oben korrigiert. Derzeit liegt der Zinssatz, seit Mitte Dezember, bei 3,5 Prozent (Stand: 30.01.2023).

Ähnlich wie die EZB, scheint auch die Bank of England bereit, ihren Leitzins am 2. Februar zu erhöhen. Sie könnte ihn um 0,5 Prozentpunkte auf dann 4 Prozent anheben.

Bank of Japan

Die Geldpolitik der Bank von Japan kontrolliert seit langem den japanischen Yen. Der dortige Leitzins liegt bereits seit 1995 bei nur 0,50 Prozent. Interessanterweise wurde seit 2016 sogar ein negativer Zinssatz von -0,1 Prozent durch die Bank von Japan eingeführt.

Entwicklungen von Sparzinsen

Nachdem die Zinsen für Sparer in den vergangenen Jahren auf einem sehr niedrigen Niveau befunden haben, konnten Sparzinsen besonders in den letzten Wochen ein starkes Comeback erleben. Grundlage hierfür ist natürlich das generell gestiegene Zinsniveau, welches Kreditinstitute nun erneut teilweise an ihre Kunden zurückgeben. Grundlegend unterscheiden wir in die Möglichkeit des Sparens in Form von Tagesgeld- und Festgeldkonten.

Zins-Entwicklung beim Tagesgeld

Anders als beim normalen Girokonto können Kunden bei der Eröffnung eines Tagesgeldkontos nur auf ein zuvor hinterlegtes Referenzkonto ihr Geld auszahlen lassen. Dabei ist eine tägliche Abhebung und somit Liquidität in den Folgetagen gewährleistet. Banken verzinsen in vielen Fällen das eingelegte Kapital auf Tagesgeldkonten. Nachfolgend die Zins-Entwicklung bei Tagesgeldkonten:

Zum aktuellen Tagesgeld-Vergleich

Übersicht unterschiedlicher Tagesgeld Konditionen (Stand: Jan. 2023)

ING

Die ING Deutschland als Tochterunternehmen der niederländischen ING Group offeriert Kunden seit dem 06.12.2022 erneut einen variablen Zinssatz für Tagesgeldkunden. Zusätzlich erhält man aktuell als Neukunde 4 Monate lang einen zweiprozentigen Bonuszins auf seine Einlage von bis zu 50.000 €.

DKB

Die Deutsche Kreditbank AG ermöglicht Sparern, eine Verzinsung auf das abgeschlossene Tagesgeldkonto in Höhe von 0,40 % zu erhalten. Dabei profitieren ebenfalls Bestandskunden, auch diese erhalten einen Zins von 0,40 % p.a.

Consorsbank

Als Tochterunternehmen der französischen BNP Paribas offeriert die Consorsbank seinen Kunden einen Sparzins für das Tagesgeldkonto in Höhe von 0,30 Prozent. Startschuss hierfür ist der 01.01.2023 gewesen. Einen speziellen Anreiz erhalten Neukunden. Für die ersten 6 Monate wird diesen ein Zinssatz von 2,10 % bis zu einer maximalen Einlage in Höhe von 1.000.000 EUR gewährt.

1822direkt

Als Tochterunternehmen der Frankfurter Sparkasse können Sparer beim Tagesgeldkonto für einen begrenzten Zeitraum von 6 Monaten bei einem Zins von 1,55 % p.a. bis zu einem Maximalanlagebetrag in Höhe von 100.000 € profitieren.

Barclays

Als drittgrößte Bank Großbritanniens, offeriert das bereits im Jahr 1690 gegründete Kreditinstitut allen Bestandskunden einen Tagesgeldzinssatz von 0,70 % bis zu einer maximalen Kapitaleinlage von bis zu 250.000 EUR. Ebenso können Neukunden von einem auf 4-Monate begrenzten Bonuszins auf das Tagesgeldkonto von 1,50 % profitieren.

Entwicklung der Zinsen beim Festgeld

Kunden erhalten auf Festgeldkonten in der Regel eine erhöhte Verzinsung Ihrer Kapitaleinlage. Grundlage hierfür ist, dass die zinszahlende Bank mit dem Nennwert des Kapitals für eine bestimmte Periode kalkulieren kann, da keinerlei frühzeitige Auszahlung vonseiten des Kunden möglich ist. In manchen Fällen beginnt bei dem auch oft als Termingeld bezeichnete Konto eine Laufzeit ab 3 Monaten oder auch kurzfristig, mit einem Auslauf nach bereits nur einem Monat. Der Regelfall gestaltet sich jedoch ab einer Laufzeit von 6 Monaten bis zu 36 Monaten, was einem Äquivalent von 3 Jahren entspricht.

Zum aktuellen Festgeld-Vergleich

Übersicht unterschiedlicher Festgeld Konditionen (Stand: Jan. 2023)

Klarna

Die schwedische Bank Klarna garantiert für 12 Monate eine Rendite in Höhe von 2,48 %. Für das auf 6 Monate festgesetzte Festgeldkonto wird ein Zins von 1,48 % gewährt.

Collector Bank

Die schwedische Collector Bank garantiert für 12 Monate eine Rendite in Höhe von 2,60 %. Entscheidet man sich als Sparer dazu, ein Kapital für 3 Jahre auf einem Festgeldkonto der Collector Bank anzulegen, erhält man einen Zinssatz von 2,85 % p.a.

TF Bank

Die schwedische TF Bank garantiert für 12 Monate eine Rendite in Höhe von 2,40 %. Bei besonders hoher Entschlossenheit, können Sparer sich für eine Anlage von 4 Jahren einen Zinssatz von 2,95 % auf dem Festgeldkonto der TF Bank sichern.

Resurs Bank

Die schwedische Resurs Bank garantiert für 12 Monate eine Rendite in Höhe von 2,50 %. Möchte man sich nicht so lange festlegen, erhalten Sie als Sparer bei einem 6-monatigen Festgeldkonto einen Zins in Höhe von 1,85 Prozent p.a.

SWK Bank

Das deutsche Kreditinstitut SWK Bank garantiert für 24 Monate eine Rendite in Höhe von 2,75 %. Zudem können bei den aktuellen Konditionen auch kurzfristig Festgeldkonten eröffnet werden. Als Einsteiger kann man mit einer 1-monatigen Laufzeit bereits von einem Zins in Höhe von 0,60 % p.a. profitieren.

Aareal Bank

Die deutsche Aareal Bank garantiert für 24 Monate beim Festgeldkonto eine Rendite in Höhe von 2,50 % jährlich.

PEAC Bank

Die deutsche PEAC Bank garantiert für 24 Monate eine Rendite in Höhe von 2,70 %. Bei der dreimonatigen Produktausführung erhält der Sparer beim Festgeldkonto einen Zinssatz von 0,75 % p.a. bei der aktuellen Zins-Entwicklung.

Weitere Spar-Produkte

Erst neulich sind für das Segment “weitere Spar-Produkte” eine Vielzahl an Angeboten für Sparer hinzugekommen. In diesem Fall handelt es sich um eine Art indirektes Spar-Produkt, dessen Nutzung vor allem für Anleger aus dem Bereich der Aktien attraktiv sein sollte. Auch wenn diesem Anlegertyp generell tendenziell die erzielte Rendite wichtiger als die enthaltende Sicherheit zur Wertstabilität sein wird, können nur attraktive Zinsen auf das Guthaben erzielt werden.

Wir reden hierbei von den erstmalig eingeführten Guthabenzinsen für Nutzer der Handelsplattformen und Neobroker Trade Republic (TR) sowie Scalable Capital (SC).

Trade Republic, hat als Vorreiter bereits zum Beginn des neuen Jahres eine zweiprozentige Verzinsung für den Kontostand auf dem Verrechnungskonto eingeführt. Bis zu einer maximalen Einlage in Höhe von 50.000 Euro werden monatlich die Zinsen direkt auf dem Broker Verrechnungskonto gutgeschrieben.

In der letzten Woche des Januars hat Scalable Capital nachgezogen und einen neuen Anreiz für die Nutzung des Online-Brokerangebotes geschaffen. Im monatlichen Prime+ Modell erhalten alle Kunden bis zu einer maximalen Einlage von 100.000 Euro einen Zinssatz von 2,3 % p.a..

Entwicklung der Zinssätze für Kredite / Darlehen

Neben der Einlage seines Kapitals, gibt es natürlich auch die Möglichkeit, sich über Fremdkapital zusätzliches Geld in Form von Krediten bzw. Darlehen zu beschaffen. In diesem Teil unserer Zinsbriefings werden wir näher auf aktuelle Entwicklungen eingehen.

Für Immobilien

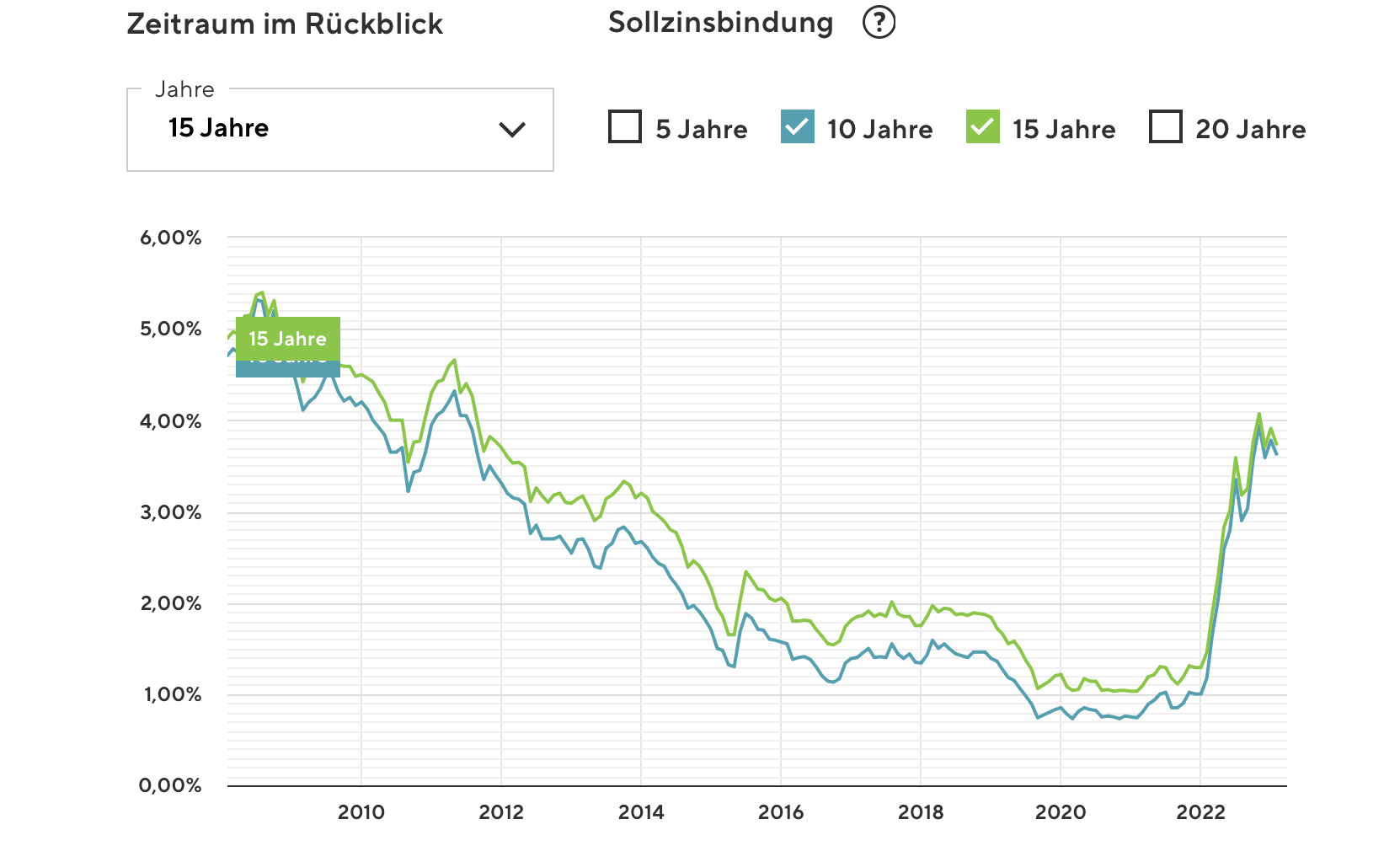

Die Immobilienbranche spürt den Druck durch Zins-Entwicklung und starke Zinserhöhungen der Zentralbanken, da sich die Finanzierungskosten deutlich erhöhen. Selbst kleinere Veränderungen im Zinsniveau können in diesem Sektor erhebliche Probleme bei Projektplanung und Finanzierung verursachen. Durch den geringer werdenden Ertrag für Investoren und Unternehmen legt sich insgesamt die Nachfrage zunehmend.

Sollzinsbindungen für den Zeitraum 10–15 Jahren targetieren zum jetzigen Zeitpunkt bei 3,72 – 3,86 % im Immobiliensektor. Zuletzt wurde solch ein hohes Baufinanzierungszinsniveau im Jahr 2012 dokumentiert. 1Wie entwickeln sich die Bauzinsen in der Baufinanzierung, https://www.interhyp.de/ratgeber/was-muss-ich-wissen/zinsen/zins-charts/

Die Zins-Entwicklung für Konsumkredite

Eigene kostspielige Wünsche können kurz- oder langfristig über die Aufnahme eines Konsumkredites finanziert werden. Hierbei können unterschiedliche Ansätze gewählt werden. Oftmals werden spezielle Kreditangebote für einen Auto-Kredit, Urlaubs-Kredit oder Ähnliches direkt spezifisch festgelegt. Zudem kann der Kunde auf eine individuelle freie Gestaltung wünschen, bei dem eine freie Verwendung des zur Verfügung gestellten Kapitals ermöglicht wird.

Ein Konsumkredit ist in dem Großteil der Fälle kostenintensiv und gestalten sich negativ auf die persönliche Schufa. Oftmals starten Konsumkredit um einen Sollzins bei 6 Prozent und können durchaus bis zu einem Zinssatz in Höhe von 12 % p.a. herausgegeben werden. Damit führen diese zu hohen Kosten für den Kunden.

Zum Kredit-Vergleich von Finanzreport.com

Ausblick, Prognose der Zins-Entwicklung

Zum Abschluss unseres monatlich erscheinenden Artikels zur Zins-Entwicklung möchten wir gerne einen kurzfristigen Ausblick für zukünftige Entwicklungen geben. Insgesamt sollten sich in den kommenden Monaten bei den Zentralbanken erst einmal zurückgefahrene Modalitäten in Bezug auf die Zinsanhebungen zu beobachten sein. In den letzten Monaten haben sich eine erhöhte Menge an Kreditinstitute dazu entschlossen, einen Teil der Zinsdifferenz an Ihre Kunden in Form von Einlagezinsen weiterzugeben. Mit erhöhter Wahrscheinlichkeit werden auch die ausbleibenden Banken und Finanzdienstleister ihre Konditionen anheben. Baufinanzierungsraten für Immobilien werden voraussichtlich auch in den kommenden Wochen erst einmal auf einem hohen Niveau verharren und die grundlegende Spannung am Immobilienmarkt aufrechterhalten.

Quellen & Verweise

Weiterlesen