In einer sich ständig wandelnden Welt kann es schwierig sein, den Überblick über die Finanzlandschaft zu behalten. Genau dafür ist unser “Finanzbericht” konzipiert – als Ihr zuverlässiger Kompass durch die komplexe Welt der Wirtschaft, Politik und gesellschaftlichen Veränderungen.

Es ist wichtig, zu erkennen, dass globale Ereignisse direkte finanzielle Konsequenzen für Ihr persönliches Vermögen haben können. Dank unserer tiefgehenden Expertise und sorgfältigen Untersuchungen versichern wir Ihnen den Einblick, den Sie benötigen.

Mit dem “Finanzbericht” bleiben Sie immer informiert. Wir beleuchten alles, von weltweit bedeutsamen Trends bis zu Ereignissen von lokalem Interesse und wichtigen politischen Verschiebungen. Nichts entkommt der genauen Analyse des “Finanzberichts”.

Finanzbericht KW 43: Das Wichtigste in Kürze

- Nah-Ost Konflikt: Wie sind die Auswirkungen des Krieges auf die Wirtschaft?

- Windenergie belastet Siemens Energy: Muss der Staat nun eingreifen?

- Kurs der Kryptowährung Bitcoin übersteigt 35.000 US-Dollar – Bald BTC Allzeithoch?

- Erneute Bankenkrise? Steigende Anleihezinsen lassen Böses befürchten

- Immobilienkonzern Vonovia verkauft weiter Immobilien – was steckt dahinter?

- Analysten fokussieren sich für die kommende Woche auf die Zinsentscheidungen und Arbeitsmarktdaten

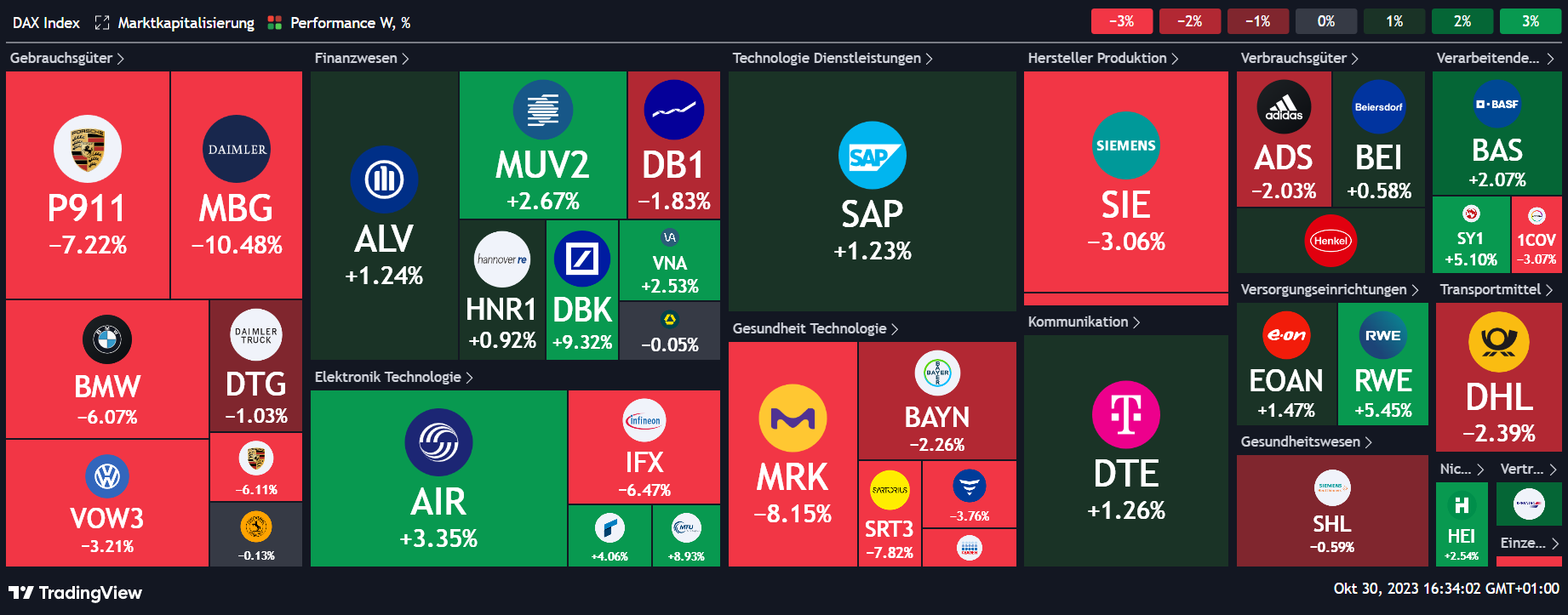

Märkte im Überblick – Finanzbericht

Auswirkungen des Konflikts auf Israels Wirtschaft und Finanzmärkte: Kriegszustand belastet Konsum und Arbeitsmarkt

Seit Beginn der Angriffe durch die Hamas am 7. Oktober spürt Israel erhebliche wirtschaftliche Auswirkungen. Die Verbraucherausgaben, die mehr als die Hälfte der Wirtschaftstätigkeit ausmachen, sind drastisch zurückgegangen. Besonders betroffen sind die Luxusgütermärkte und die Gastronomie, wie das Beispiel des Einkaufszentrums in Tel Aviv zeigt.

Der Fremdenverkehr, einer der wichtigsten Wirtschaftszweige Israels, ist fast vollständig zum Erliegen gekommen. Die Annullierung von Hunderten von Flügen und die ausbleibenden Touristen haben zu einer dramatischen Unterbelegung in Hotels geführt.

Durch die Einberufung von etwa 350.000 Reservisten für den Grenzschutz sind Arbeitskräfte in vielen Sektoren Mangelware. Dies trifft vor allem den Hightech-Sektor, der bereits seit Januar unter einer kontroversen Justizreform leidet.

Alex Zabezhinsky, Chefökonom des Tel Aviver Investmenthauses Meitav, schätzt die gesamten Kriegskosten auf über 17 Milliarden Dollar. Dies beinhaltet direkte Kriegskosten sowie Entschädigungen für Unternehmen und Familien. Diese Summe entspricht etwa 3,5 Prozent des BIP des Landes.

Die israelische Währung Schekel steht unter Druck. Die Kreditwürdigkeit des Landes könnte sinken, warnen Ratingagenturen. Der Exportsektor sieht in der Abwertung des Schekels nur einen kleinen Trost, da die Produkte eine geringe Preiselastizität aufweisen.

Die israelische Zentralbank hat ihre Wachstumsprognose für 2023 von 3,0 auf 2,3 Prozent gesenkt. Auch die Prognose für 2024 wurde von 3,0 auf 2,8 Prozent reduziert.

Trotz der aktuellen Herausforderungen bleibt die Grundstruktur der israelischen Wirtschaft stark. Der Staat verfügt über niedrige Verschuldung, einen Leistungsbilanzüberschuss und hohe Devisenreserven. Allerdings erwarten Experten, dass die Kriegskosten den Staatshaushalt auf Jahre belasten werden.

Die wirtschaftlichen Auswirkungen des aktuellen Konflikts in Israel sind umfassend und haben weitreichende Folgen für alle Marktsegmente. Die Dauer des Konflikts wird entscheidend sein für das Ausmaß der wirtschaftlichen Schäden.

Siemens Energy: Staatsgarantien und die Rolle der Großaktionäre – Ein strategischer Wendepunkt

Siemens Energy, ein Spin-off des Technologiekonzerns Siemens, verhandelt intensiv mit der Bundesregierung und Banken. Es geht um milliardenschwere Staatsgarantien.

Mit einem Auftragsbestand von 110 Milliarden Euro steht Siemens Energy eigentlich solide da. Dennoch belasten Verluste im Windkraftsegment das Unternehmen. Die Staatsgarantien sollen finanzielle Sicherheit für zukünftige Großprojekte bieten.

Die Bundesregierung zeigt sich offen für Staatsgarantien, stellt jedoch Bedingungen. Sie fordert eine finanzielle Beteiligung von Siemens am Prozess. Siemens-Chef Roland Busch betont die Notwendigkeit eines geordneten Verfahrens und lehnt überstürzte Entscheidungen ab.

Die Bekanntgabe der Verhandlungen führte zu einem Kursrückgang der Siemens Energy-Aktien. Dies spiegelt die Erwartung der Investoren nach einer schnellen Lösung wider.

Siemens Energy steht vor der Herausforderung, seine Bilanz zu stabilisieren. Die Verhandlungen um Staatsgarantien könnten ein entscheidender Schritt sein, um das Vertrauen der Investoren zurückzugewinnen.

Die angestrebten Staatsgarantien sind für Siemens Energy von strategischer Bedeutung. Sie könnten die finanzielle Grundlage für zukünftige Großprojekte schaffen und somit ein Indikator für die Ausrichtung des Unternehmens sein.

Falschmeldung als Katalysator: Wie eine unglaubliche Rallye des Bitcoins ausgelöst wurde

Wer hätte gedacht, dass ausgerechnet eine Falschmeldung den Weg für die jüngste Bitcoin-Rallye ebnen würde? Am vergangenen Dienstag erreichte der Bitcoin-Kurs das höchste Niveau seit Mai 2022, mit einem Sieben-Tage-Plus von etwa 20 Prozent. Es zeichnet ein Bild der zunehmenden Marktakzeptanz, die auch von institutionellen Anlegern getragen wird.

Am Montag, dem 16. Oktober, erschien ein Bericht von Cointelegraph in den sozialen Medien, der fälschlicherweise behauptete, dass die US-Börsenaufsicht SEC einen direkten börsengehandelten Bitcoin-Fonds (ETF) zugelassen hätte. Der Bitcoin-Kurs reagierte sofort und stieg innerhalb weniger Minuten um über fünf Prozent.

Trotz der Entlarvung der Meldung als Fake News war die Reaktion des Marktes ein klares Signal: Die Zulassung eines Bitcoin-ETFs ist im aktuellen Kurs noch nicht eingepreist. “Der Vorfall hat uns einen interessanten Einblick in den Zustand des Kryptomarktes gegeben,” so Keiko Research, ein auf Kryptomärkte spezialisierter Datenanbieter.

Ser weltgrößte Vermögensverwalter Blackrock hat bei der SEC einen Antrag auf Zulassung eines Bitcoin-ETF gestellt. Ein solcher Schritt von einem Marktführer wie Blackrock würde einen wesentlichen “Ritterschlag” für die gesamte Kryptobranche darstellen, wie Kryptoexperte Timo Emden betont.

Rania Gule, Analystin der Trading-Plattform XS.com, erklärt, dass eine mögliche Zulassung den digitalen Währungs- und Bitcoin-Markt “revolutionieren” könnte. Dabei könnte eine Genehmigung auch die Kluft zwischen dem traditionellen Finanzsystem und der digitalen Welt überbrücken.

Die Akzeptanz von Bitcoin nimmt weiter zu, insbesondere unter institutionellen Anlegern. Laut Coinshares flossen in der vergangenen Woche 55 Millionen Dollar in Bitcoin-Produkte. Dies könnte weiter ansteigen, falls ein direkter Bitcoin-ETF genehmigt wird.

Die jüngste Rallye hat gezeigt, wie sensibel der Krypto-Markt auf Neuigkeiten reagiert. Es unterstreicht die Bedeutung einer offiziellen Anerkennung durch die SEC und zeigt, dass die Markterwartungen für einen direkten Bitcoin-ETF hoch sind. Ob die Zulassung bald erfolgt oder nicht, der jüngste Vorfall hat dem Bitcoin und dem gesamten Kryptomarkt bereits jetzt einen kräftigen Schub verliehen.

Entwicklungen in der Finanzbranche: Finanzbericht KW 43 aktuell

US-Regionalbanken: Zwischen Zinswende und Anleiherenditen – Ein komplexes Geflecht aus Risiken und Chancen

Die US-Regionalbanken befinden sich in einer kritischen Phase, die von steigenden Zinsen und Anleiherenditen geprägt ist. Diese Entwicklung hat bereits zu einer Reihe von Bankenpleiten geführt, darunter die Silicon Valley Bank, die durch eine Notübernahme von First Citizens Bank gerettet werden musste. Doch die Krise ist noch nicht ausgestanden. Experten wie Jim Reid, Marktstratege der Deutschen Bank, sehen die aktuelle Lage als warnendes Beispiel für die Risiken im globalen Finanzsystem.

Die Rolle der Zinsen bei Banken

Steigende Leitzinsen und Anleiherenditen haben eine Schlüsselrolle beim Absturz von SVB und anderen Regionalbanken gespielt. Die Rendite zehnjähriger US-Staatsanleihen hat kürzlich die Fünf-Prozent-Marke überschritten, ein Niveau, das seit 2007 nicht mehr erreicht wurde. Diese Entwicklung hat den Aktienindex der US-Regionalbanken erheblich beeinflusst, der seit seinem Hoch im August um rund 20 Prozent gefallen ist.

Eigentlich sollten Banken von höheren Zinsen profitieren, da sie diese bei der Kreditvergabe an Kunden weitergeben können. Tatsächlich hat JP Morgan seinen Gewinn im dritten Quartal um 35 Prozent gesteigert. Doch die Kehrseite der Medaille ist, dass höhere Zinsen den Wert älterer, niedriger verzinslicher Anleihen in den Portfolios der Banken mindern. Dies führt zu Buchverlusten, die sich in realen Verlusten manifestieren können, wenn die Anleihen verkauft werden müssen.

Der Dominoeffekt der Buchverluste

Die Ratingagentur Moody’s schätzt, dass die US-Regionalbanken auf bis zu 650 Milliarden Dollar an unrealisierten Buchverlusten sitzen könnten. Dies hat weitreichende Folgen für die Stabilität des Finanzsystems, da diese Verluste die Kapitalreserven der Banken erheblich belasten könnten.

Die Krise der US-Regionalbanken hat auch in Europa für Unruhe gesorgt. Die Europäische Zentralbank (EZB) hat angekündigt, die Liquiditätsposition der Banken nun wöchentlich statt monatlich abzufragen. Besonders besorgniserregend ist die Krise im Gewerbeimmobilienmarkt, die durch die steigenden Zinsen verschärft wird.

Die US-Regionalbanken stehen vor einer Reihe von Herausforderungen, die durch die steigenden Zinsen und Anleiherenditen verstärkt werden. Die Krise ist noch nicht ausgestanden und könnte weitreichende Folgen für das globale Finanzsystem haben. Es bleibt abzuwarten, wie sich die Situation in den kommenden Monaten entwickelt und welche präventiven Maßnahmen ergriffen werden können, um eine weitere Eskalation zu verhindern.

EZB und die Mindestreserve: Ein Balanceakt zwischen Liquidität und Profitabilität für europäische Banken

Die Europäische Zentralbank (EZB) steht wieder im Rampenlicht, und diesmal geht es nicht nur um Zinssätze. Die Frage der Mindestreserve, die Banken bei der EZB hinterlegen müssen, wird immer brisanter. Während die EZB die Verzinsung dieser Pflichteinlagen bereits gestoppt hat, wächst die Sorge, dass eine Erhöhung der Mindestreserve bevorstehen könnte.

Die Entscheidung der EZB, keine Zinsen mehr auf die Pflichteinlagen zu zahlen, hat bereits einen erheblichen finanziellen Einfluss auf die Banken. Laut Schätzungen belaufen sich die Kosten für die Branche auf rund 6,6 Milliarden Euro pro Jahr. Dieser Schritt hat die Diskussion um die Höhe der Mindestreserve neu entfacht.

Standard & Poor’s (S&P) hat die möglichen Auswirkungen einer Erhöhung der Mindestreserve auf die Profitabilität und Liquidität der Banken analysiert. Die Studie kommt zu dem Schluss, dass die Branche eine moderate Erhöhung verkraften könnte. Allerdings sind die Auswirkungen regional unterschiedlich, wobei deutsche Banken besonders betroffen wären.

Die deutsche Perspektive

Deutsche Banken halten derzeit 45 Milliarden Euro als Mindestreserve bei der EZB. Eine Verdoppelung der Mindestreserve auf zwei Prozent könnte die Vorsteuergewinne der deutschen Institute um bis zu sechs Prozent schmälern. Ein Anstieg um drei Prozent würde sogar zu einem Verlust von 13 Prozent führen.

Der österreichische Vorschlag und die Reaktion der Finanzwende

Robert Holzmann, der österreichische Notenbankchef, hat eine drastische Erhöhung der Mindestreserve auf zehn Prozent vorgeschlagen. Dieser Vorschlag findet bei der Bürgerbewegung Finanzwende Anklang. Eine solche Erhöhung würde jedoch die Profitabilität der Banken erheblich beeinträchtigen.

Eine Erhöhung der Mindestreserve würde auch die Liquiditätskennziffer “Liquidity Coverage Ratio” (LCR) beeinflussen. Banken könnten Gegenmaßnahmen ergreifen, um die Auswirkungen abzumildern, und auch die EZB könnte Anpassungen an den Berechnungsregeln vornehmen.

Die Diskussion um die Mindestreserve ist ein komplexes Thema, das weitreichende Auswirkungen auf die europäischen Banken haben könnte. Während eine moderate Erhöhung verkraftbar erscheint, könnten drastische Änderungen die Profitabilität und Liquidität der Institute ernsthaft gefährden. Es bleibt abzuwarten, wie die EZB in dieser heiklen Angelegenheit vorgehen wird.

Entwicklungen in der Immobilienbranche – Finanzbericht KW 43

Deutscher Immobilienriese Vonovia verkauft über 1200 Wohnungen an Stadt Dresden

In einem strategischen Schritt zur Schuldenreduzierung hat Deutschlands größter Wohnungsvermieter Vonovia, den Verkauf von 1213 Wohnungen an die städtische Wohnungsgesellschaft WiD Wohnen in Dresden angekündigt. Der Verkauf, der noch die Zustimmung des Dresdner Stadtrates benötigt, erfolgt nach über einem Jahr intensiver Verhandlungen zwischen der Landeshauptstadt Dresden und Vonovia.

Der Deal beinhaltet nicht nur Wohnungen in den Stadtbezirken Neustadt und Prohlis, sondern auch unbebaute Dresdner Grundstücke mit einer Fläche von etwa zwölf Hektar. Diese könnten in Zukunft für die Errichtung von bis zu 1800 weiteren Wohnungen genutzt werden. Der Gesamtpreis für das Paket beläuft sich auf 87,8 Millionen Euro, was dem Buchwert zum Stichtag 30. Juni 2023 entspricht.

Die Transaktion ist insofern bemerkenswert, als sie in einer Zeit stattfindet, in der der Immobilienmarkt von Unsicherheit geprägt ist. Trotz der Herausforderungen betonte Vonovia-Chef Rolf Buch, dass es ein guter Deal für beide Parteien sei. Das Unternehmen sieht diese Partnerschaft als ein Modell für zukünftige Kooperationen mit anderen Städten.

Der Schritt unterstreicht den Trend, dass große Immobilienkonzerne wie Vonovia ihre Strategie anpassen, um flexibler auf Marktschwankungen reagieren zu können und gleichzeitig engere Beziehungen zu den Kommunen aufzubauen.

Finanzbericht: Der Marktausblick für die kommende Woche

Montag wird das deutsche BIP für das dritte Quartal veröffentlicht, und es zeigt einen Rückgang von 0,3%, was auf eine abkühlende Wirtschaft hindeutet. Die Inflation in Deutschland steigt im Oktober lediglich um 0,2%, was unter den Erwartungen liegt.

Am Dienstag richten sich die Blicke auf die Eurozone, wo die Inflation von 4,3% auf 3,2% fällt, was neue geldpolitische Überlegungen seitens der EZB anstoßen könnte. In den USA sinkt das Verbrauchervertrauen leicht auf 100 Punkte, was einen gedämpften Konsum in der kommenden Zeit signalisieren könnte.

Der Mittwoch steht im Zeichen des amerikanischen Arbeitsmarktes, wobei der ADP-Bericht eine Zunahme von 141.000 neuen Stellen zeigt, ein positives Signal. Jedoch könnte der ISM-Herstellungsindex, der bei 49,0 Punkten stagniert, auf eine schrumpfende Industrieaktivität hindeuten.

Donnerstag bleibt der Zinssatz der Bank of England unverändert bei 5,25%, was Stabilität in der britischen Geldpolitik suggeriert. In den USA zeigt die Anzahl der Erstanträge auf Arbeitslosenunterstützung keine Veränderung und bleibt bei 210.000, was einen stabilen Arbeitsmarkt belegt.

Freitag bringt in den USA positive Nachrichten vom Arbeitsmarkt, mit einem Anstieg der durchschnittlichen Stundenlöhne um 0,3% und 182.000 neuen Arbeitsstellen im Oktober. Allerdings ist das ein Rückgang im Vergleich zum Vormonat, der beobachtet werden sollte.

Zusammenfassend wird die kommende Woche zahlreiche wichtige Wirtschaftsdaten bringen, die von Investoren sorgfältig analysiert werden sollten. Insbesondere die gemischten Signale aus Deutschland und der Eurozone erfordern besondere Aufmerksamkeit.

Die Märkte im Auge behalten: weitere Analysen und Informationen

Weiterlesen

: Kapitalmarkt aktuell")

: Kapitalmarkt aktuell")